Wg stanu na 31 grudnia 2010 roku w segmencie telefonii ruchomej działalność prowadziło 21 przedsiębiorców telekomunikacyjnych, w tym 15 operatorów sieci wirtualnych (MVNO). Pod koniec grudnia działalność na rynku hurtowym rozpoczął siódmy operator infrastrukturalny, spółka Aero 2.

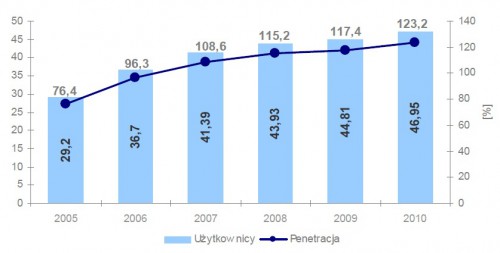

Penetracja polskiego rynku wyniosła ponad 123%, co dało blisko 47 mln kart SIM użytkowanych przez konsumentów. Od roku 2007 wyraźnie słabnie dynamika wzrostu liczby użytkowników, co jest wynikiem znacznego nasycenia rynku.

Nominalna liczba użytkowników oraz nominalna penetracja rynku w Polsce

Pozycję lidera pod względem pozyskanych klientów uzyskała spółka P4, z bazą abonencką większą w stosunku do roku 2009 o ok. 1,7 mln (blisko 50%) Drugie miejsce, ze wzrostem o ponad 600 tys. (4,5%) klientów zanotowała PTK Centertel.

Według Raportów Implementacyjnych Komisji Europejskiej w 2010 roku penetracja polskiego rynku znalazła się na 7 miejscu od końca wśród 27 krajów Wspólnoty. Obliczony dla Polski wskaźnik nasycenia na poziomie 110,8% był poniżej średniej

dla całej Unii (124,5%), przy czym wartości szacowane przez Komisję Europejską opierają się na liczbie aktywnych użytkowników definiowanych wg innych, niż robi to UKE.

Wg przeprowadzonego na zlecenie UKE badania konsumenckiego az 90,1% Polaków (o ponad 5 pp. więcej niż rok wcześniej) deklarowało w grudniu 2010 roku posiadanie telefonu komórkowego, zaś posiadanie dwóch prywatnych aparatów– 4,6% respondentów. Jeden telefon służbowy statystycznie posiadało 4,1% badanych.

Średni dochód z klienta wyniósł 42,2 zł, co oznacza spadek o 1,1 zł w stosunku do 2009 roku i jest wynikiem zwiększania przez operatorów wolumenów usług przy tej

samej cenie.

Wartość segmentu mierzona przychodami z usług detalicznych6 osiągnęła prawie 19 mld zł i była jedynie o 1,55% wyższa niż w roku 2009. Praktycznie całość wpływów na rynku detalicznym (99,80%) była zasługą operatorów infrastrukturalnych. Większość przychodów (80%) generowali klienci post-paid. Ponad 43% przychodów ogółem stanowiły zyski z połączeń głosowych wychodzących. Transmisja danych wypracowała prawie 1,2 mld zł wpływów (wzrost w stosunku do roku 2009 o ok. 27%).

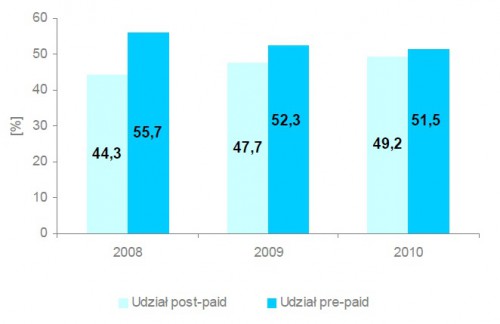

Obserwowana w minionych latach przewaga liczby użytkowników pre-paid wyraźnie się zmniejszyła, a w konsekwencji liczba klientów abonamentowych i przedpłaconych

praktycznie się wyrównała i stanowiła odpowiednio 49% i 51%. Udział prepaid na poziomie ponad 60% utrzymała jedynie spółka P4.

Udział klientów usług abonamentowych i przedpłaconych

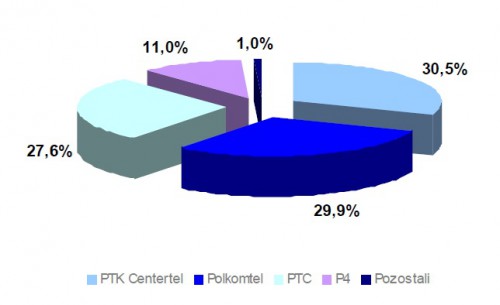

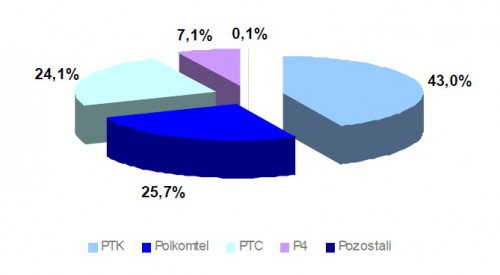

Najliczniejszą bazę kliencką posiadała PTK Centertel, tym samym ubiegłoroczny lider – Polkomtel, z minimalną w stosunku do roku poprzedniego stratą (niecałe 0,6 pp.), znalazł się na drugim miejscu. Najbardziej znaczący wzrost udziału (o ponad 3,3 pp.) w porównaniu z 2009 rokiem zanotowała spółka P4.

Udziały operatorów pod względem liczby użytkowników

Udział rynkowy pozostałych operatorów (MVNO oraz dwóch MNO), podobnie jak rok

wcześniej, nie przekroczył 1%.

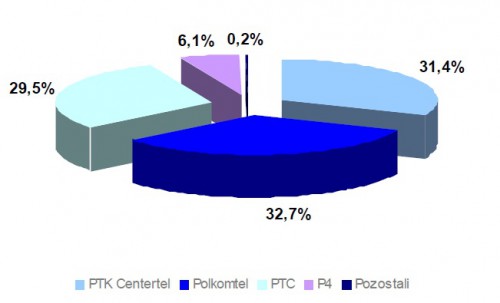

Ranking dostawców usług pod względem wypracowanych przychodów nie uległ zmianie, chociaż trzej „zasiedziali” operatorzy zanotowali mniejsze udziały niż w roku 2009. Liderem został (ponad 32,7%) Polkomtel, swoją pozycję znacznie (o 2,3 pp.) poprawił operator sieci Play.

Udziały operatorów pod względem przychodów

W przypadku przychodów z połączeń głosowych, największy udział w rynku posiadał PTK Centertel, na drugim miejscu uplasował się Polkomtel posiadając kilkanaście pp. mniej.

Analogicznie do roku 2009, wpływy z połączeń głosowych odnotowały ujemną dynamikę zmian (- 6,7%). Wskazywany spadek jest konsekwencją cenowej konkurencji, zapoczątkowanej obniżką detalicznych stawek połączeń głosowych przez P4, jak również zwiększoną popularnością pakietów darmowych minut. Ostatecznie więc wzrost o 16,6% ruchu w sieci nie znalazł odzwierciedlenia w przychodach z usługi.

Udziały operatorów pod względem przychodów z połączeń głosowych

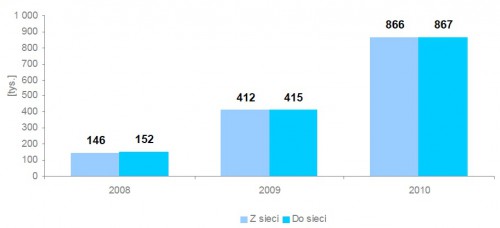

Głównym motorem ponad 110% wzrostu usługi przenośności numerów były wprowadzone w połowie 2009 roku uproszczone i szybsze jej procedury jak również fakt, że prawie 65% numerów przeniesionych do sieci innego operatora to migracje

do sieci Play.

Liczba przeniesionych numerów z sieci i do sieci operatora

źródło: UKE

Kan

I wszystko już jasne. Ciekawe tylko jak to się ma do faktycznie wykorzystanych kart SIM. Tym bardziej, że zastanawia statystyka, ktora pokazuje, że udział prepaid na poziomie ponad 60% utrzymała jedynie spółka P4. A to oznacza mniej pewnego klienta.

to że Play ma jak na razie w większości ,,oszczędnych” klientów PlayFresh widać w porównaniu udziałów klientów do zysków: 11% klientów w skali kraju daje im zaledwie 6% zysków w tej samej skali, czyli jeden ich klient daje im dwa razy mniej zysku niż np. klient Plusa. Z jednej strony to dobrze bo znaczy że mniej ,,wyciskają” z klienta, długofalowo to jednak nie jest dobre bo oznacza rosnące zadłużenie firmy-małe dochody w połączeniu z wydatkami na rozwijaną sieć własną i roaming wewnętrzny. Ciekawe jak długo tak pociągną, ile jeszcze będą musieli pożyczyć od Chińczyków…