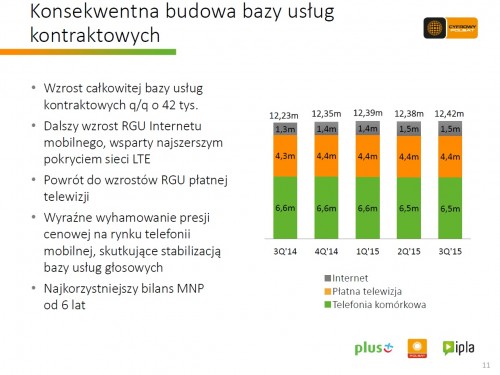

Na dzień 30 września 2015 roku Polkomtel, operator sieci Plus miał 11.938.652 aktywnych usług telefonii komórkowej w modelu kontraktowym i przedpłaconym. Wzrost całkowitej bazy usług kontraktowych q/q o 42 tys. Najkorzystniejszy bilans MNP od 6 lat. Dalszy wzrost RGU Internetu mobilnego, wsparty najszerszym pokryciem sieci LTE.

Najważniejsze wydarzenia:

- Produkty i usługi

- Kolejna odsłona programu smartDOM powracająca do prostego i elastycznego mechanizmu promocji – „drugi produkt za połówkę, trzeci nawet za złotówkę”

- Nowa oferta Internetu LTE

- Nowatorska oferta z zakresu telemedycyny „Ja+Zdrowie”

- 16 dodatkowych kanałów w jakości HD w ofercie CP (wzrost do ponad 60 pozycji) dzięki przełączeniu się na nowoczesny system kompresji MPEG-4

- Bardzo dobre wyniki oglądalności jesiennej ramówki kanałów

- Otwarcie nowego studia produkcyjnego do realizacji widowisk telewizyjnych Grupy Polsat

- Dynamiczny wzrost klientów multiplay:

- Już 15% klientów korzysta z oferty zintegrowanej, co powinno pozytywnie przełożyć się na ich lojalność w przyszłości

- Liczba RGU posiadanych przez tę grupę klientów wynosi 2,7mln

- Cel 1 mln klientów na koniec 2015 roku smartDOM zostanie osiągnięty

- Skuteczna budowa ARPU klienta

- Konsekwentna realizacja strategii, skutkująca wzrostem nasycenia bazy usługami kontraktowymi

- Wyraźny wzrost ARPU na klienta do 88,1 PLN w wyniku dosprzedaży dodatkowych produktów i usług, głównie dzięki ofercie smartDOM

- Proces migracji klientów telefonii na taryfy nielimitowane dobiega końca, co przy wyraźnym ograniczeniu presji cenowej dobrze rokuje na przyszłość

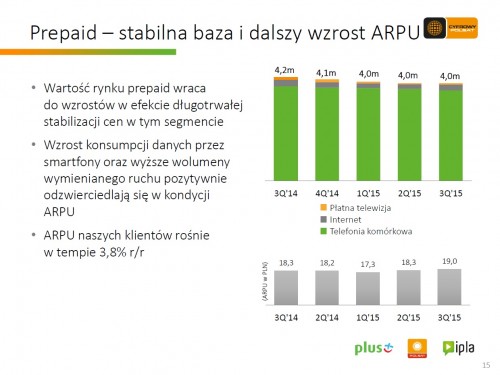

Prepaid – stabilna baza i dalszy wzrost ARPU

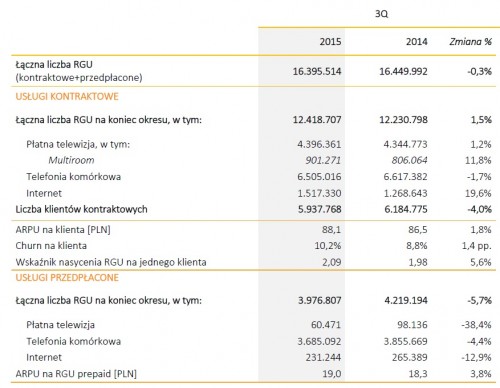

Łączna liczba aktywnych usług świadczonych przez Grupę zarówno w modelu kontraktowym jak i przedpłaconym wyniosła 16.395.514.

Na koniec 3Q’15 usługi kontraktowe stanowiły 75,7% łącznej liczby świadczonych usług. Wskaźnik ten wzrósł r/r z poziomu 74,4%.

Usługi kontraktowe:

- Łączna liczba naszych klientów, którym świadczymy usługi w modelu kontraktowym, wyniosła 5.937.768 na koniec 3Q’15, obniżając się r/r o 4,0%. Spadek ten wynika m.in. z konsolidacji kontraktów pod jedną wspólną umową kontraktową w ramach gospodarstwa domowego oraz odpływu zwłaszcza klientów single-play, tj. posiadających pojedynczą usługę.

- Liczba aktywnych usług kontraktowych świadczonych przez nas wzrosła r/r o 1,5%, do 12.418.707. Wzrost ten jest przede wszystkim efektem wyższej o 19,6% liczby usług świadczonych w obszarze dostępu do szerokopasmowego Internetu. Jest to związane z rosnącą liczbą użytkowników Internetu w Polsce oraz prowadzoną przez Grupę strategią aktywnego promowania sprzedaży usług świadczonych

- Łączna liczba świadczonych usług kontraktowych płatnej telewizji wzrosła w 3Q’15 o 1,2%, do 4.396.361, m.in. na skutek wzrostu liczby świadczonych usług Multiroom o blisko 100 tysięcy. Jednocześnie spadła liczba świadczonych usług telefonii komórkowej, z poziomu 6.617.382 na koniec 3Q’14 do poziomu 6.505.016 na koniec 3Q’15, co jest efektem m.in. dojrzałości i wysokiej konkurencyjności polskiego rynku telefonii mobilnej. Co istotne, W 3Q’15 zauważalne jest wyraźne wyhamowanie dynamiki ubytku RGU telefonii mobilnej.

- Średni miesięczny przychód na klienta wzrósł w 3Q’15 o 1,8% do 88,1 zł. Zgodnie z długoterminowymi założeniami strategicznymi Grupa dąży do maksymalizacji przychodu na klienta kontraktowego poprzez dosprzedaż dodatkowych produktów i usług do połączonej bazy klientów Cyfrowego Polsatu i Polkomtelu, między innymi w ramach programu smartDOM, który pozytywnie wpływa na ARPU klienta kontraktowego.

- Wskaźnik odpływu klientów wyniósł 10,2% w 12-miesięcznym okresie zakończonym 30 września 2015 roku w porównaniu do 8,8% w okresie 12 miesięcy zakończonych 30 września 2014 r. Wzrost ten wynika m.in. z wyższej liczby umów z klientami na usługi kontraktowe kończących się w 1H’ 2015 roku. W związku z tym, że liczba umów kończących się w 2H’2015 roku jest znacząco niższa niż w 1H’2015 roku, można spodziewać się stabilizacji wskaźnika churn w nadchodzących okresach.

- Systematycznie rośnie nasycenie bazy klientów pakietami (usługami multi-play). Na koniec 3Q’15 na jednego klienta z naszej bazy przypadało 2,09 aktywnych usług kontraktowych, co stanowi wzrost r/r o 5,6%. Wzrost wskaźnika nasycenia RGU na jednego klienta wynika z prowadzonych przez nas działań marketingowych i sprzedażowych, ukierunkowanych na maksymalizację sprzedaży produktów i usług do jednego klienta.

- Program smartDOM odnotowuje bardzo dobre wyniki sprzedaży i pozytywnie oddziałuje na poziom wskaźnika nasycenia RGU na jednego klienta oraz ARPU klienta kontraktowego. Od momentu uruchomienia w połowie lutego 2014 r. do końca września 2015 r. z oferty tej skorzystało ok. 900 tys. klientów, którzy posiadali łącznie 2,7 mln aktywnych usług (RGU). Wskaźnik nasycenia RGU na jednego klienta w tej grupie na dzień 30 września 2015 r. wynosił nieco ponad 3,0. Mając na uwadze długoterminowy cel Grupy, jakim jest maksymalizacja przychodu na klienta kontraktowego poprzez dosprzedaż dodatkowych produktów i usług, program smartDOM doskonale wpisuje się w realizację strategii.

w oparciu o technologie LTE/HSPA+, m.in. poprzez aktywne poszerzanie dostępu do tej technologii (zasięg LTE >92%).

Usługi przedpłacone

-

Liczba świadczonych przez nas aktywnych usług przedpłaconych spadła r/r o 5,7% do 3.976.807 na koniec 3Q’15. Spadek ten spowodowany był m.in. migracją części użytkowników usług przedpłaconych do segmentu usług kontraktowych w związku z relatywnie atrakcyjnymi warunkami ofert abonamentowych i oferowanymi promocjami w ramach programu smartDOM.

Średni miesięczny przychód na RGU prepaid wzrósł o 3,8% do 19,0 zł w 3Q’15. Wzrost poziomu - ARPU w segmencie przedpłaconym jest związany przede wszystkim ze wzrostem konsumpcji danych na smartfonach oraz wyższymi wolumenami wymienianego ruchu przy stabilizacji cenników detalicznych w tym segmencie.

Cyfrowy Polsat prezentacja – wyniki 3Q 2015 Tutaj

źródło: Cyfrowy Polsat

Kan

Który przecinek w liczbie kart SIM oddziela jedności od części dziesiętnych/setnych/tysięcznych? 😉

Chciałem ułatwić ich czytanie. Zmieniłem przecinki na kropki, chyba to bardziej właściwe. Dziękuję za zainteresowanie tematem. Pozdrawiam Andrzej

szkoda , że plus nei ma ofert nolimit w cenie plajowskich virginów,rbm z stąd liczba odejść się zwiększyła bo po co przepłacać i wiązać się cyrografem na 24 miesiące?

Odpowiedź jest prosta: bo ani Virgin ani RBM (zupełnie niszowy operator) nie jest konkurencją dla Plusa.

Zauważ, że Play czyli główna marka też nie konkuruje ze swoją drugą marką RBM.

Porównywać można oferty operatorów o porównywalnych wielkościach a nie słonia z mrówką.

A tak wogóle, to Plus ma takie oferty dla osób, które rozważają zmianę operatora a nawet lepsze, bo proponują nie 5 a 7GB.

tak 7 GB i ile abonament 79zł +24 cyrograf? to jest atrakcyjny oferta ?

w prepaidzie za 35 zł w plusie jest 1 GB danych i nie ma stacjonarnych !!! super po prostu mistrzostwo…

z Dawida też szydzono a Goliata pokonał! to samo jest z tym malutkim powoli w kraju bez godziwych pensji liczy się CENNA -przykład biedaszybu zwanego biedronką.

No to ciekawie się robi, skoro Plus zaczyna poprawiać wyniki na telefonii i nie samym netem walczy z konkurencją. Dobry moment dla nich i szacun. Ale myślę, że ta nowa kampania Ja+ (i oczywiście podrasowanie oferty w post-paid, mix i na kartę) bardzo się przysłużyła i sprawdziła.

czyli powoli wygląda na to że się odwraca trend utraty klientów. Coraz więcej nowych i coraz mniej odchodzących. Wygląda na to, że Plus zaczyna wracać na właściwe tory.

Czyli wygląda na to, że Plus odwrócił złą passę i jest na trendzie wzrostowym . Niewątpliwa w tym zasługa jego LTE, które po początkowych problemach obecnie najlepiej się sprzedaje, a do tego jeszcze multioferta z dobrymi cenami.