„Barometr Taksonomii UE 2023”, przygotowany przez EY już po raz drugi, pokazuje, że Taksonomia stanowi wyzwanie dla firm starających się wdrożyć unijne rozporządzenia, ale zdecydowana większość (96%) badanych przedsiębiorstw niefinansowych opublikowała informacje na ten temat w swoim raporcie rocznym lub oddzielnym sprawozdaniu.

Celem działań Unii Europejskiej (UE) jest osiągnięcie neutralności emisyjnej. Dlatego, razem z przyjmowanymi dyrektywami dotyczącymi przeciwdziałania zmianom klimatycznym, UE wprowadziła w 2020 roku Taksonomię. Jest to zbiór standardów pozwalających inwestorom zrozumieć, co jest, a co nie jest uznawane za „zieloną” działalność gospodarczą. Obejmuje 6 głównych celów środowiskowych: łagodzenie zmian klimatu, adaptacja do nich, zrównoważone wykorzystywanie i ochrona zasobów wodnych oraz morskich, przejście na gospodarkę o obiegu zamkniętym, zapobieganie zanieczyszczeniom i ich kontrola, a także ochrona oraz odbudowa bioróżnorodności i ekosystemów.

Przedsiębiorstwa, które są objęte wymogiem publikowania informacji niefinansowych w sprawozdaniach, muszą ujawniać, jaka część ich działalności kwalifikuje się do Taksonomii i jaka jest z nią zgodna. Przedsiębiorstwa niefinansowe powinny raportować udział operacji zgodnych z Taksonomią w całkowitym obrocie, wydatkach kapitałowych/inwestycyjnych (CapEx) oraz operacyjnych (OpEx). Firmy z sektora finansowego muszą ujawnić, w jakim stopniu finansują działalności kwalifikujące się i zgodne z Taksonomią.

Firmy zobowiązane do sprawozdawania zgodnie ze wymogami Taksonomii UE powinny pamiętać, że raportowanie ujawnień związanych z Taksonomią będzie od teraz standardowym elementem rocznej srpawozdawczości, a zakres działalności oraz techniczne kryteria kwalifikacji mogą ulegać aktualizacji. A to oznacza zarówno konieczność śledzenia wymogów w zakresie raportowania, jak i cykliczną ocenę kwalifikowalności i zgodności z Taksonomią. Analizy praktyk raportowania Taksonomii UE prowadzimy również z perspektywy polskiego rynku i w przyszłości będziemy publikować ich wyniki – mówi Rafał Hummel, Partner w EY Polska, lider grupy ds. strategii i raportowania ESG.

Większość badanych przez EY przedsiębiorstw niefinansowych opublikowało informacje na temat Taksonomii. Spośród nich 89% ujawniło co najmniej jeden z trzech kluczowych wskaźników wydajności (KPI), czyli obrót, CapEx i OpEx.

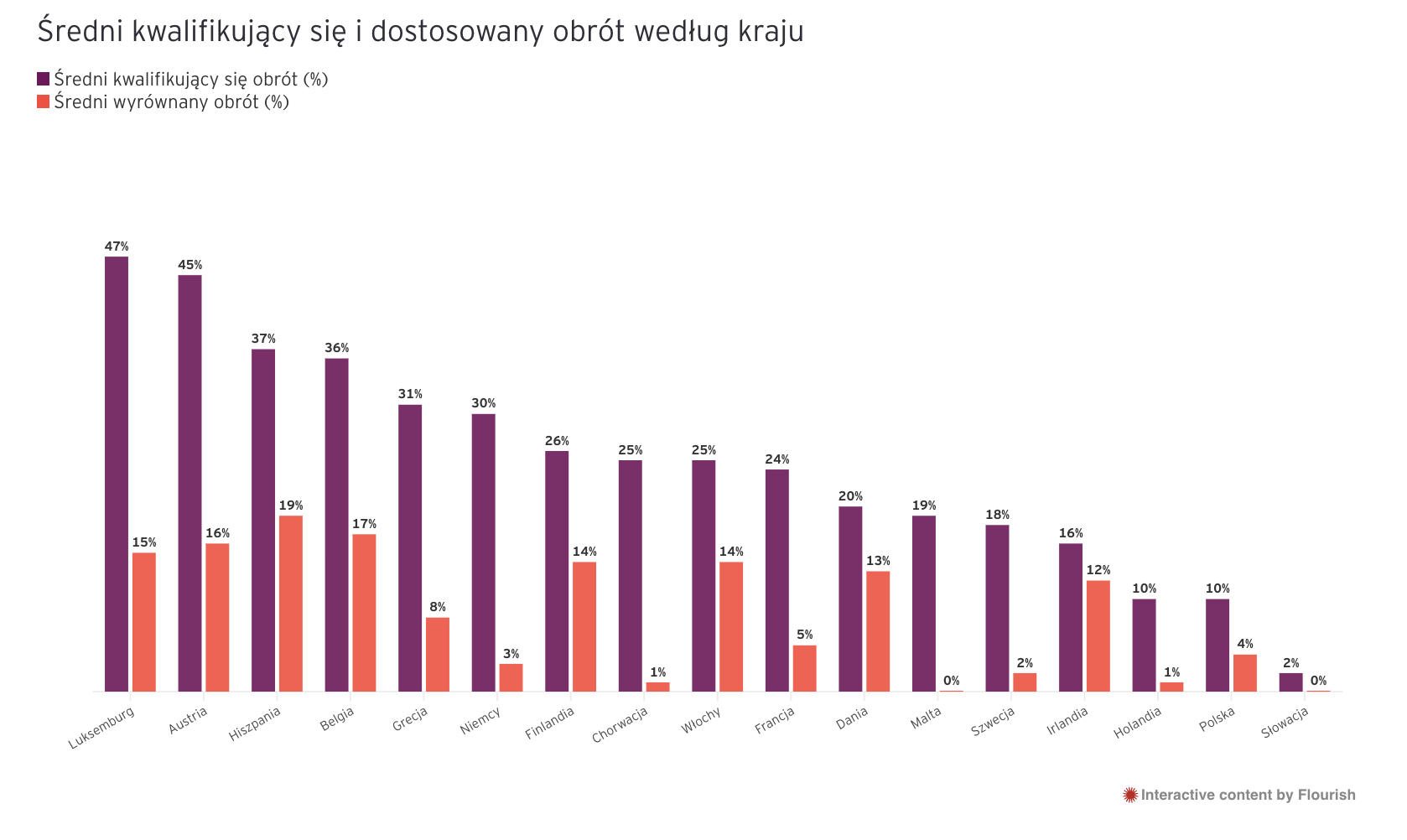

Udział obrotów w Taksonomii

Polska jest w grupie krajów o najniższym odsetku obrotów kwalifikujących się do Taksonomii. Polskie przedsiębiorstwa raportowały tylko 10% takich działań. Głównym powodem tak niskiego udziału były firmy z sektora produktów konsumenckich oraz górnictwa.

Ponad jedna trzecia analizowanych przez EY spółek nie zgłosiła żadnych kwalifikujących się obrotów, co wskazuje, że prowadzą działalność, która w żaden sposób nie przyczynia się do łagodzenia zmian klimatu (CCM) lub celów adaptacyjnych (CCA). CCM i CCA to dwie główne strategie zarządzania ryzykiem związanym ze zmianami klimatu.

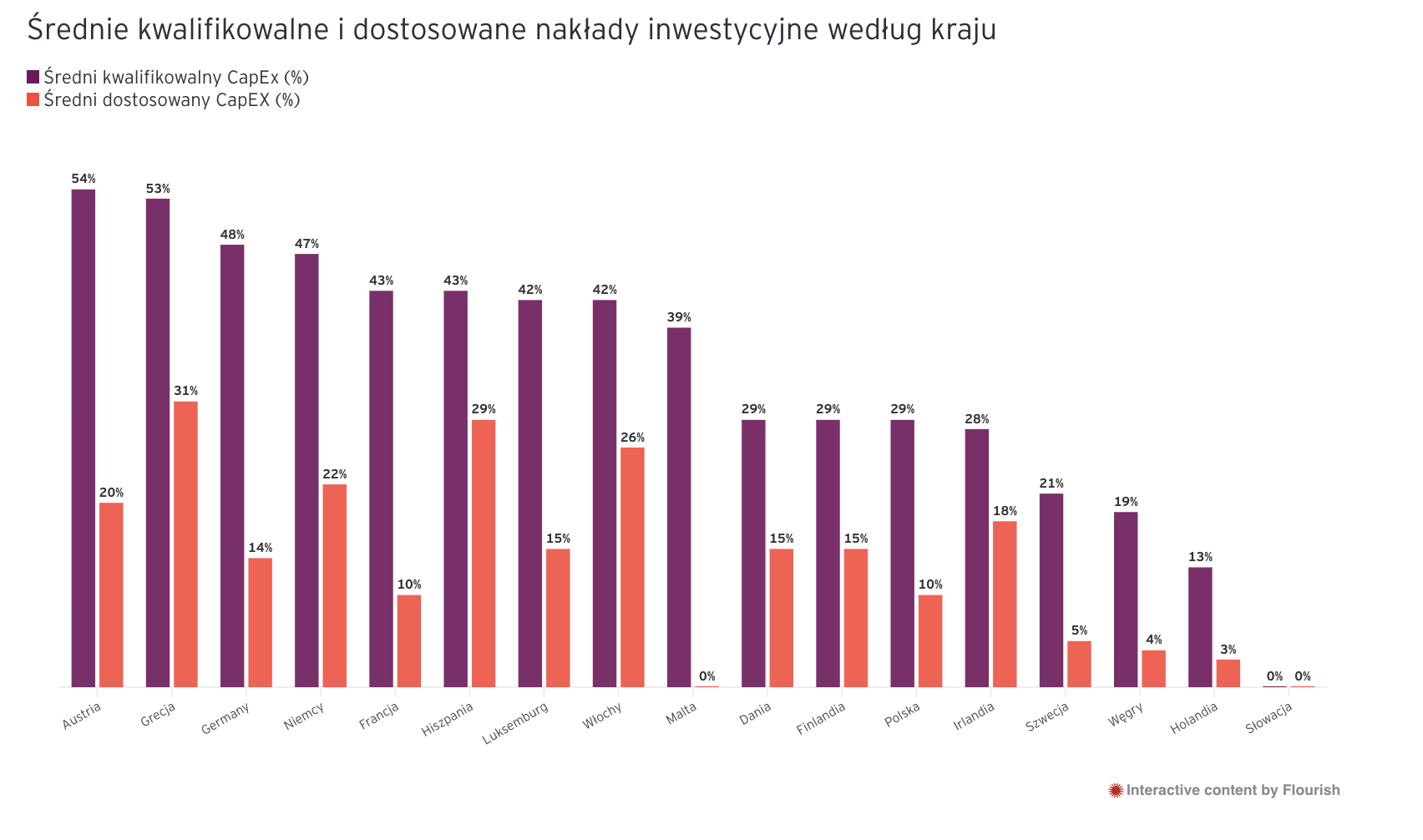

Wydatki kapitałowe/wydatki inwestycyjne

Średnia kwalifikowalność CapEx wyniosła 36% i jest najwyższa spośród wszystkich trzech wskaźników KPI. Wynika to z faktu, że oprócz nakładów inwestycyjnych związanych z kwalifikującym się obrotem, firmy mogą również zgłaszać inwestycje polegające na zakupie produkcji z kwalifikującej się i dostosowanej działalności gospodarczej. CapEx obejmuje też wydatki na działania zmniejszające emisję gazów cieplarnianych. Najniższą kwalifikowalność wykazała Słowacja. Polska z 29% kwalifikowalnych wydatków znalazła się w końcówce badanych przez EY krajów, a w przypadku wydatków dostosowanych do Taksonomii, wynoszących zaledwie 10%, jest czwarta od końca.

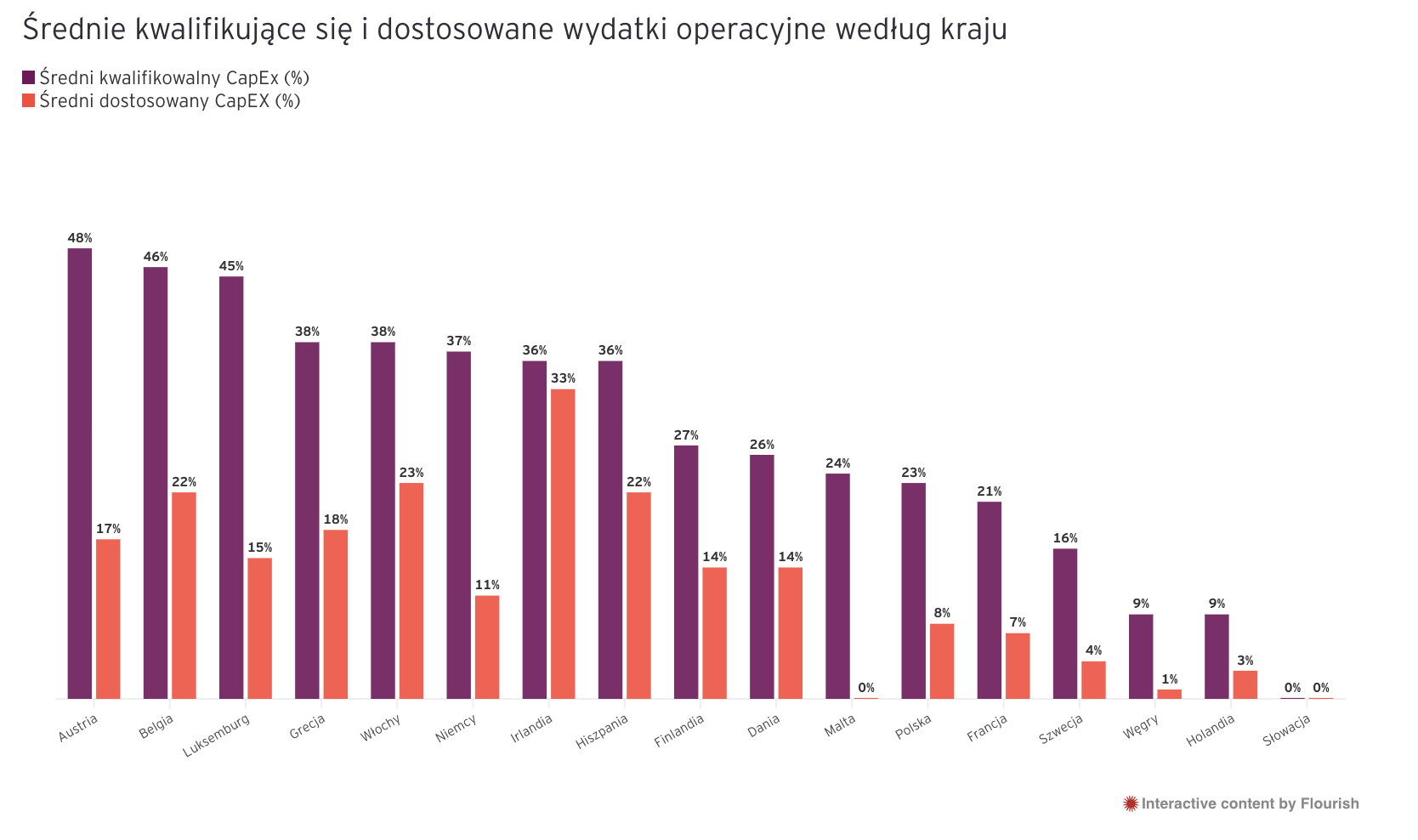

Wydatki operacyjne

Odsetek kwalifikowalności i dostosowania OpEx jest podobny do odsetka obrotów, ze wskaźnikiem kwalifikowalności wynoszącym 28% i dostosowania około 12%. Średnia kwalifikowalność OpEx jest niższa niż CapEx. Najwyższą, średnią kwalifikowalność odnotowano w Austrii. Także i w tym przypadku Polska jest w końcówce analizowanych krajów, z 23% wydatków kwalifikujących się do Taksonomii i zaledwie 8% dostosowanymi do niej.

W przypadku OpEx niska kwalifikowalność działań polskich przedsiębiorstw z analizowanego przez EY WIG30 wynika głównie z ograniczonego wkładu w realizację celów klimatycznych spółek należących do branży produktów konsumenckich oraz górnictwa.

Wyzwania stojące przed firmami

Trudności w raportowaniu zgodnym z Taksonomią wynikają nie tylko z samej konieczności pokazania proporcji działalności dostosowanej do Taksonomii, ale przede wszystkim z problemów z interpretacją niektórych kryteriów i gromadzeniem technicznych oraz szczegółowych informacji potrzebnych do oceny dostosowania. Dlatego w grudniu zeszłego roku UE opublikowała odpowiedzi na często zadawane pytania. Mimo to nadal widać trudności z interpretacją niektórych aspektów rozporządzenia w sprawie Taksonomii.

Wprowadzenie konieczności raportowania zgodnie z Taksonomią pokazało, że niektóre firmy w Europie nie są przygotowane do ujawniania wymaganych informacji. Bezpośrednie powiązanie danych finansowych oraz danych ESG jest dla firm nowością i utrudnia nie tylko obliczenie wskaźników, ale też zgromadzenie danych i ustalenie odpowiedzialności za te ujawnienia – uważa Aleksandra Stanek-Kowalczyk, Partnerka EY Polska, ekspertka ds. zrównoważonego rozwoju.

Od początku przyszłego roku spółki będą zobowiązane do zgłaszania kwalifikowalności Taksonomii dla dodatkowych działań, w ramach wszystkich sześciu celów. Także Dyrektywa o sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (CSRD), zatwierdzona w listopadzie 2022 roku, wymaga od firm, które jej podlegają, ujawniania Taksonomii w sprawozdaniach dotyczących zrównoważonego rozwoju.

Nikt nie ma wątpliwości, że potrzebne są dalsze wytyczne zapewniające spójne podejście sprawozdawcze we wszystkich sektorach gospodarki. Spółki muszą też wiedzieć, w jaki sposób i w jakim zakresie Taksonomia będzie na nie wpływała. Dlatego konieczna jest stała współpraca między przedsiębiorstwami a unijnymi i krajowymi regulatorami oraz przedstawicielami sektora finansowego – uważa Aleksandra Stanek-Kowalczyk.

Zostaw komentarz