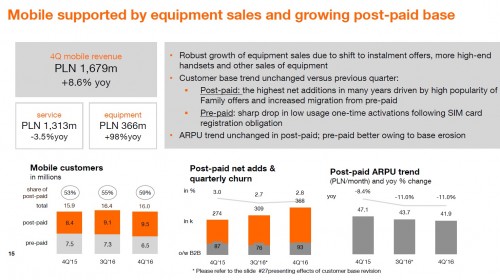

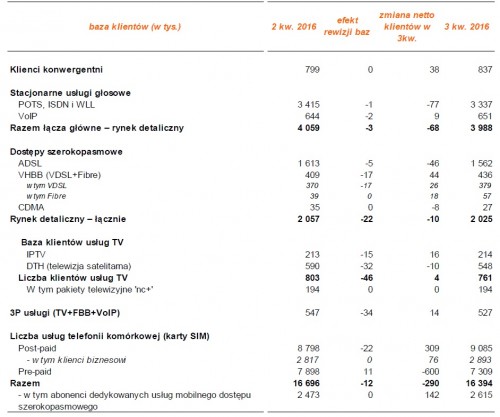

Całkowita liczba klientów mobilnych Orange Polska, zmniejszyła się o 405 tys. względem stanu na koniec trzeciego kwartału i wynosi 15,990 mln. Liczba klientów post-paid wzrosła do 9,453 mln z 9,085 mln, a usług pre-paid zmniejszyła się o 772 tys. do 6,537 mln z 7,309 mln, w porównaniu do września ubiegłego roku, ubytek o -13,5% rok-do-roku. Na usługi przedpłacone wpłynął znaczny spadek liczby nowych aktywacji po wprowadzeniu obowiązku rejestracji kart SIM – podała spółka.

| Kluczowe wskaźniki KPI (w tys.) |

4 kw. 2015 | 4 kw. 2016 | Zmiana |

| liczba klientów usług konwergentnych |

728 | 879 | +20,7% |

| liczba klientów komórkowych | 15 906 | 15 990 | +0,6% |

| post-paid | 8 361 | 9 453 | +13,4% |

| pre-paid | 7 545 | 6 537 | -13,5% |

| mobilne dostępy szerokopasmowe | 2 001 | 2 666 | +33,2% |

| stacjonarne łącza głosowe (rynek detaliczny) |

4 194 | 3 932 | -6,2% |

| stacjonarne dostępy szerokopasmowe (rynek detaliczny) |

2 105 | 2 015 | -3,3% |

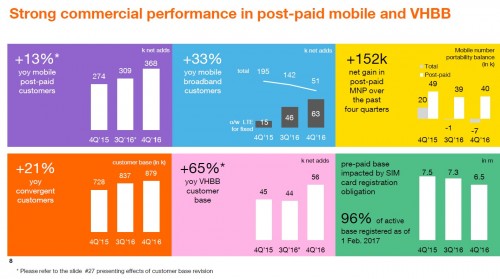

Liczba klientów mobilnych zwiększyła się w 2016 roku o 96 tys., tj. 0,6%. Ten niewielki wzrost był wypadkową dwóch przeciwstawnych trendów. Z jednej strony, liczba klientów abonamentowych wzrosła o 1,1 mln, tj. 13%, co stanowi najwyższy wzrost od wielu lat. Przyczyniły się do tego głównie znacznie większa popularność multisimowych ofert rodzinnych oraz zwiększona migracja z segmentu usług przedpłaconych. Z drugiej strony, na liczbę usług przedpłaconych wpłynął obowiązek rejestracji kart SIM (wprowadzony w lipcu), który spowodował gwałtowny spadek jednorazowych aktywacji kart o niskim nominale. W efekcie, raportowana baza usług przedpłaconych zmniejszyła się o 1 mln. Nie wpłynęło to jednak w znaczący sposób na wyniki w tym segmencie.

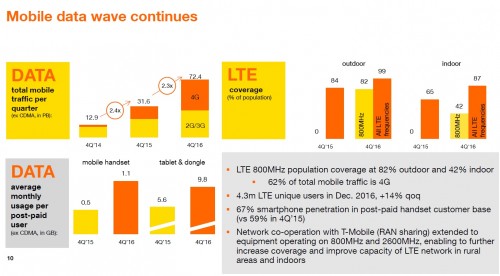

Udział technologii LTE w całkowitej mobilnej transmisji danych stopniowo rośnie i na koniec 4 kw. osiągnął 62%. Wskaźnik penetracji dla smartfonów w segmencie głosowych usług abonamentowych osiągnął 67% wobec 59% w 4 kw. 2015. W skali roku, wzrost mobilnej transmisji danych w przeliczeniu na klienta w segmencie abonamentowym ponownie przekroczył 100%. Liczba klientów korzystających z sieci LTE wzrosła w 4 kw. o 14%, osiągając 4,3 mln.

Liczba klientów ofert konwergentnych zwiększyła się w 2016 roku o 151 tys., tj. 21%, do 879 tys. Łączna liczba usług, z których korzystają klienci rozwiązań konwergentnych, zbliżyła się do 4 mln, co oznacza, że średnio każdy klient korzysta z ponad czterech usług.

Podsumowanie: osiągnięty cel skorygowanej EBITDA na 2016 r.; cel skorygowanej EBITDA na 2017 r. w przedziale 2,8-3,0 mld zł

- wynik netto za 2016 rok obciążony niegotówkowym odpisem na aktywa w wysokości 1 793 mln zł, wynikającym z przeszacowania przyszłych przepływów pieniężnych w powiązaniu ze wzrostem stopy dyskontowej, w celu odzwierciedlenia większego ryzyka gospodarczego

- spadek skorygowanych przychodów o -2,4% rok-do-roku, nieznacznie niższy wobec -2,9% w 2015 r.

- wzrost przychodów z usług mobilnych o 4,9% rok-do-roku, odzwierciedlający duży wzrost przychodów ze sprzedaży sprzętu i przyrost liczby klientów abonamentowych

- w samym 4 kw. wzrost przychodów o 1,9% rok-do-roku, dzięki przychodom ze sprzedaży sprzętu i wyższym przychodom z usług ICT

- bardzo dobre wyniki komercyjne w mobilnych usługach abonamentowych i szybkim Internecie stacjonarnym:

- przyrost o +13% rok-do-roku liczby klientów mobilnych usług abonamentowych, +368 tys. przyłączeń netto w 4 kw. (+1,1 mln w całym roku)

- przyrost o +33% rok-do-roku liczby klientów mobilnego Internetu, +51 tys. przyłączeń netto w 4 kw. (+665 tys. w całym roku)

- przyrost o +65% rok-do-roku liczby klientów VHBB, w tym +71 tys. przyłączeń do sieci światłowodowej netto w całym roku (z czego +31 tys. w 4 kw.)

- przyrost o +21% rok-do-roku liczby klientów ofert konwergentnych, +42 tys. przyłączeń netto w 4 kw. (+151 tys. w całym roku)

- na usługi przedpłacone wpłynął znaczny spadek liczby nowych aktywacji po wprowadzeniu obowiązku rejestracji kart SIM

- skorygowana EBITDA w wysokości 3 163 mln zł, osiągnięty cel całoroczny

- skorygowana marża EBITDA na poziomie 27,4%, spadek o 2,3 pp rok-do-roku, odzwierciedlający wyższe koszty międzyoperatorskie i koszty sprzedaży

- skorygowane nakłady inwestycyjne w wysokości 2 001 mln zł (stabilne rok-do-roku), w tym 528 mln zł na rozbudowę sieci światłowodowej; zgodnie z oczekiwaniami rocznymi

- z wyłączeniem nakładów na sieć światłowodową, spadek nakładów inwestycyjnych o 13% rok-do-roku, do poziomu poniżej 1,5 mld zł

- ok. 1,5 mln gospodarstw domowych w zasięgu sieci światłowodowej na koniec roku (z czego 755 tys. objęto zasięgiem w 2016 r.)

- skorygowane organiczne przepływy pieniężne w wysokości 620 mln zł

- Zarząd prognozuje w 2017 r. skorygowaną EBITDA w przedziale 2,8-3,0 mld zł, odzwierciedlającą głównie dalszą presję na przychody z usług tradycyjnych oraz przewidywany wpływ nowych regulacji roamingowych i niepewności w segmencie usług przedpłaconych

- biorąc pod uwagę perspektywę wyzwań biznesowych, decyzję o maksymalnej alokacji środków pieniężnych na strategiczne projekty inwestycyjne oraz potencjalną płatność kary nałożonej przez Komisję Europejską, zarząd nie będzie rekomendował wypłacania dywidendy w 2017

Odnosząc się do wyników za 2016 rok i perspektyw na 2017 rok, Jean-François Fallacher, Prezes Zarządu, stwierdził:

„W ubiegłym roku, zgodnie ze średniookresowym planem działań, skoncentrowaliśmy się na inwestycjach w poprawę jakości sieci oraz bardzo aktywnym podejściu do pozyskania klientów. Zgodnie z planami, podwoiliśmy wielkość sieci światłowodowej, rozszerzając jej zasięg na blisko 1,5 mln gospodarstw domowych, a także rozbudowaliśmy sieć mobilną 4G/LTE, obejmując jej zasięgiem niemal całą populację Polski.

Dzięki ofercie światłowodowej, przyłączyliśmy więcej klientów szybkiego Internetu stacjonarnego niż rok wcześniej, przy znaczącym wzroście liczby przyłączeń do sieci światłowodowej w 4 kw. Pomimo niesłabnącej konkurencji, liczba klientów mobilnych usług abonamentowych zwiększyła się o 13% rok-do-roku, co stanowi najwyższy wzrost od wielu lat. Według naszych szacunków, zwiększyliśmy udział ilościowy w rynku szybkiego Internetu o kilka punktów procentowych, zaś nasz udział wartościowy w detalicznym rynku mobilnym się ustabilizował. W segmencie usług przedpłaconych, w 2016 roku szczególnym wyzwaniem było wprowadzenie obowiązkowej rejestracji klientów. Do dnia 1 lutego bieżącego roku, około 96% spośród naszych aktywnych klientów zarejestrowało karty SIM – co uważamy za sukces i dowód na to, że dobrze poradziliśmy sobie z tą zmianą.

W 2017 roku, nasze zasadnicze priorytety nie ulegną zmianie, ale jeszcze bardziej skoncentrujemy się na usprawnieniu działalności komercyjnej i procesu inwestycyjnego. Warto podkreślić, że tym działaniom będą sprzyjać wprowadzone od początku 2017 roku zmiany organizacyjne w obszarze rynku masowego i biznesowego. Jeszcze bardziej uatrakcyjnimy propozycję dla klientów i przebudujemy kanały dystrybucji. Kilka dni temu wprowadziliśmy nową ofertę Orange Love – nasz pierwszy zdefiniowany pakiet (tzw. ”hard bundle”) usług stacjonarnych i mobilnych. Wraz z telewizją 4K, ta oferta wyznacza nowe podejście do pozyskiwania gospodarstw domowych i promowania konwergencji. W 2017 roku planujemy poszerzyć zasięg sieci światłowodowej o ponad milion gospodarstw domowych, tj. znacznie więcej niż w 2016 roku, jednocześnie skracając czas dostarczenia usługi. Ponadto, przyspieszymy proces upraszczania i przekształcania działalności, aby zwiększyć elastyczność i bronić rentowności. Aktualizację bardziej długoterminowych prognoz postanowiliśmy przedstawić w dalszej części roku, kiedy będziemy mieć lepszy obraz skutków opisanych wyżej działań.”

Pełne wyniki finansowe: Tutaj

Sprawozdanie finansowe – slajdy: Tutaj

Jednostkowe wyniki roczne 2016: Tutaj

źródło: Orange

Kan

Widać już skutki rejestracji prepaid. A to dopiero początek. Wyniki pierwszego kwartału 2017 pokażą ile trzeba było wyłączyć kart SIM. Zawsze opy na koniec kwartału rozdawały prepaidy, aby trochę podnieść dane, teraz to nie zadziała. Ciejawe jak inni. A reszta wyników Orange całkiem dobra.

Do dnia 1 lutego bieżącego roku, około 96% spośród aktywnych klientów zarejestrowało karty SIM, to oznacza, że Orange nie straci dużo z bazy

Prawdziwa statystyka będzie dopiero za rok a w niektórych sieciach za 2 roki.

Jeśli Virgin się ogarnie to osiągnie swój upragniony milionowy numer:-)

LajtMobile jak na razie zamiata rynek XD

PremiumMobile powinno rozwinąć skrzydła.

a2mobile się rozwinie…

Play się w końcu sprzeda.

…za rok wyklaruje nam się ryneczek…Operatorów

Wirtualni raczej będą padać

Play sie sprzeda,ale nie zniknie tylko zmieni własciciela 🙂 jest za duzy by zniknął z rynku 🙂

VODAFONE cesky : podstawowa cena za minutę połączenia w roamingu to 3,50 korony czeskiej (58 groszy ) za minutę , sms 2 korony (32 grosze) mms 4,50 korony (75 groszy) . Można ściągnąć na androida wifi volani (właczyc na karcie sim wifi volani i volte poprzez strone www ) i posiadajac polaczenie wifi mozna wykupić pakiet rozmów nieograniczonych za 99 koron (17 złotych) i rozmawiac nieograniczenie przez 30 dni w zasiegu sieci wifi. 11 koron (1zł i 80 groszy )zapłacisz za połaczenie miedzynarodowe

O2 cesky : Podstawowa cena za minutę połączenia w roamingu to 5 koron (83 grosze) sms 2 korony (32 grosze) mms 4,5o korony (75 groszy) te same ceny są jako połączenia miedzynarodowe (czeski sim do polski sim ) po doladowaniu 300 koron (50 złotych) macie darmowe połączenia miedzy kartami operatora O2 cesky . te 300 koron zostaje na połączenia np do innych operatorów.

T-mobile cesky: Podstawowa cena za minutę połączenia to 4 korony (66 groszy) sms 2 korony (32 grosze) mms 4,50 koron (75 groszy) Miedzynarodowe rozmowy to 11 koron (1zł 80 groszy)