W 2015 roku, całkowita liczba klientów mobilnych zwiększyła się o 277 tys., tj. 1,8% rok-do-roku. Dalszemu spadkowi liczby klientów usług przedpłaconych towarzyszył dynamiczny wzrost w usługachabonamentowych. Liczba przyłączeń netto w tym segmencie wyniosła 682 tys. – najwięcej od 2007 roku. Do wysokiego wyniku całorocznego przyczynił się szczególnie 4 kw., w którym osiągnięto 274 tys. przyłączeń netto – co stanowi najlepszy wynik kwartalny od ponad dziesięciu lat.

Na ten sukces złożyło się dobre przyjęcie przez rynek nowych ofert „Pakiet Rodzinny” (z wieloma kartami SIM) oraz nowej oferty internetu mobilnego dla klientów indywidualnych. Natomiast w segmencie biznesowym, kluczowymi czynnikami sukcesu było uproszczenie ofert, inicjatywy przeciwdziałające utracie klientów oraz dobre wyniki w grupie klientów kluczowych.

Orange Polska kontynuowała działania stymulujące korzystanie z usług transmisji danych. Całkowita liczba klientów mobilnych usług szerokopasmowych zwiększyła się w ujęciu rocznym o 32%, przekraczając na koniec roku 2 miliony. Do dynamicznego wzrostu ruchu w zakresie transferu danych przyczynił się rosnący zasięg sieci 4G oraz upowszechnianie smartfonów wśród klientów. Wskaźnik penetracji dla smartfonów w segmencie głosowych usług abonamentowych zbliżył się do 60%. W skali roku, wzrost transmisji danych w przeliczeniu na klienta znacznie przekroczył 100%.

Liczba klientów ofert konwergentnych zwiększyła się w 2015 roku o 35%, do 728 tys., osiągając poziom blisko 35% wszystkich klientów detalicznych stacjonarnego dostępu do Internetu. Łączna liczba usług, z których korzystają klienci rozwiązań konwergentnych, przekroczyła 3 mln, co oznacza, że średnio każdy klient korzysta z ponad czterech usług.

W 2015 roku, całkowita liczba detalicznych łączy szerokopasmowych zmniejszyła się o 136 tys.

Spadek ten wynikał z presji na bazę klientów ADSL, do czego przyczynił się proces zastępowania tych usług przez mobilny dostęp do Internetu oraz konkurencja ze strony operatorów kablowych, a także dalsza utrata klientów technologii CDMA. Jednak baza klientów szybkiego dostępu do Internetu nadal znacząco rosła, dzięki aktywnej migracji z technologii ADSL, atrakcyjniejszym cenom (po wprowadzonych w czerwcu obniżkach) oraz pierwszym obiecującym wynikom projektu rozbudowy sieci światłowodowej. Na koniec roku, liczba klientów FTTH wyniosła 17 tys. Pomimo obniżki cen, wskaźnik ARPU z usług dostępu szerokopasmowego był stabilny, co było odzwierciedleniem korzystniejszej struktury klientów, rosnącej liczby pakietów 3P oraz odchodzenia od telefonii tradycyjnej (PSTN) na rzecz telefonii internetowej (VoIP).

Utrata stacjonarnych łączy głosowych przyspieszyła w 2015 roku do 318 tys. wobec 229 tys. rok wcześniej. Jednak w ciągu roku dynamika spadku stopniowo się zmniejszała: do -74 tys. klientów w 4 kw. wobec -79 tys. w 3 kw. oraz -88 tys. w 2 kw.

| Kluczowe wskaźniki KPI (w tys.) |

4 kw. 2015 | 4 kw. 2014 | Zmiana |

| liczba klientów usług konwergentnych |

728 | 539 | +35,1% |

| liczba klientów 3P (Internet, TV i VoIP) |

507 | 423 | +19,9% |

| liczba klientów komórkowych | 15 906 | 15 629 | +1,8% |

| post-paid | 8 361 | 7 679 | +8,9% |

| pre-paid | 7 545 | 7 950 | -5,1% |

| stacjonarne łącza głosowe (rynek detaliczny) |

4 194 | 4 512 | -7,0% |

| stacjonarne dostępy szerokopasmowe (rynek detaliczny) |

2 105 | 2 241 | -6,1% |

| mobilne dostępy szerokopasmowe | 2 012 | 1 521 | +32,3% |

| liczba klientów usług TV | 787 | 748 | +5,2% |

Na koniec 2015 r. liczba usług mobilnych Orange Polska wyniosła 15,9 mln, co oznacza wzrost rok-do-roku o 277 tys., tj. o prawie 2%. Ten wzrost w całości wynikał ze wzrostu liczby klientów w segmencie post-paid.

Liczba usług post-paid wzrosła o 682 tys., tj. prawie 9%. Był to największy wzrost od wielu lat i wynikał z kilku czynników.

Wprowadzono cały szereg atrakcyjnych ofert dobrze dopasowanych dla potrzeb klientów, zarówno dla segmentu masowego jak i biznesowego. Oferty zostały wsparte intensywną działalnością marketingową, szczególnie w drugiej połowie roku. Efekty przyniosły też działania mające na celu ograniczenie odejść klientów (churn). W rezultacie wskaźnik churn w segmencie post-paid spadł do poziomu 3% kwartalnie, co było najniższym poziomem od wielu lat.

Kolejnym czynnikiem wzrostu była dynamicznie rosnąca popularność kart SIM dedykowanych do mobilnego Internetu, które chętniej są aktywowane w formule post-paid. Baza klientów mobilnego Internetu wzrosła w 2015 r. o ponad 30%. Dodatkowo usługi post-paid stały się znacząco bardziej przystępne dla klientów, którzy częściowo migrowali do tego segmentu z usług przedpłaconych. To w dużej części wyjaśnia ubytek w bazie klientów pre-paid.

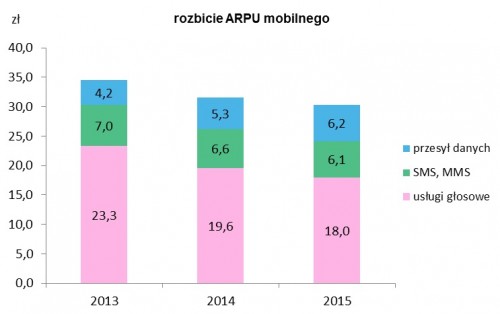

Zagregowany wskaźnik ARPU w 2015 r. wyniósł 30,3 zł i był o 3,8% niższy niż w 2014 r. Spadek wynikał ze spadku w usługach głosowych oraz SMS. Był on spowodowany konkurencją cenową na rynku, głównie w segmencie klientów biznesowych oraz większą popularnością ofert nielimitowanych. Dodatkowo, na obniżenie ARPU miało wpływ wprowadzenie ratalnej sprzedaży terminali w 2 kwartale 2014 r. W ich przypadku, część przychodu przypadająca na terminal zasila przychód ze sprzedaży sprzętu i nie jest wliczana do przychodu z usług, który stanowi podstawę kalkulacji ARPU. Te negatywne czynniki zostały tylko częściowo skompensowane wzrostem ARPU z transmisji danych, które w 2015 r. wzrosło o 18% rok-do-roku. Wzrost ten

wynikał z ogromnego popytu na transmisję danych. Wzrost transmisji danych w sieciach mobilnych w przeliczeniu na klienta znacznie przekroczył 100%. Udział ARPU z przesyłu danych w całkowitym zagregowanym ARPU wzrósł z 17% w 2014 r. do 20% w 2015 r. Analizując spadek ARPU należy zauważyć że w roku 2015 był on znacząco niższy niż w poprzednim roku,

kiedy wyniósł blisko 9%. Głównie wynikało to ze znacznej poprawy w segmencie przedpłaconym. ARPU w segmencie pre-paid wzrosło w 2015 r. o ponad 2%, po spadku o prawie 11% w roku poprzednim. ARPU prepaid zyskiwało w większym stopniu pod wpływem wzrostu ruchu przychodzącego oraz ulegało mniejszej presji cenowej w zestawieniu z usługami post-paid. Wynika to głównie z faktu, że na pre-paid nie oddziaływuje konkurencja na rynku biznesowym.

Jednostkowe koszty pozyskania i retencji klientów (SAC, SRC) spadały drugi rok z rzędu. W 2015 r. głównym powodem był dalszy dynamiczny wzrost udziału sprzedaży ratalnej w całkowitej ilości aktów sprzedażowych.

źródło: Orange

Kan

To pomarańcza mile zaskoczyła akcjonarjuszy. Wyniki dobre, tylko pogratulować.

Czego tu gratulować, zyski jak i przychody spadły w stosunku do roku poprzedniego. To najwazniejsze dane.

Szczerze jestem zaskoczony takim wzrostem klientów post-paid.