Orange Polska informuje o pozytywnej dynamice działalności komercyjnej w 1 kw. 2014 oraz o zadowalających wynikach finansowych

podsumowanie 1 kw. 2014:

- spadek przychodów -5%1 rok-do-roku, z wyłączeniem wpływu regulacji

- przychody z usług mobilnych stabilne rok-do-roku, z wyłączeniem wpływu regulacji (-0,3%)

- wpływ regulacji w wysokości -98 mln zł wynika głównie z obniżek MTR

- poprawa dynamiki działalności komercyjnej w większości obszarów:

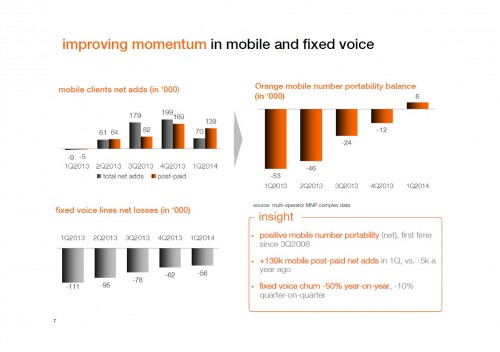

- dzięki +66 tys. przyłączeń netto, liczba klientów Orange Open osiągnęła 352 tys.,

4,9x liczby klientów w poprzednim roku - wzrost bazy klientów mobilnych przyspieszył do +3,4% rok-do-roku wobec +2,9% w

4 kw. 2013 - dodatnie saldo przenoszenia numerów – po raz pierwszy od 3Q2008 roku

- +139 tys. przyłączeń post-paid netto w 1 kw. wobec -5 tys. rok wcześniej

- +126 tys. przyłączeń netto do nju.mobile, dzięki czemu liczba klientów wynosi

479 tys. - wolniejszy spadek liczby klientów telefonii stacjonarnej: -56 tys. w 1 kw. wobec -62 tys. w 4 kw. 2013 oraz -111 tys. w 1 kw. 2013

- spadek kosztów operacyjnych2 o -7,3% rok-do-roku pozwolił obronić skorygowaną marżę EBITDA na poziomie 31,8%

- nakłady inwestycyjne na poziomie 374 mln zł, niższe o 7% rok-do-roku

- organiczne przepływy pieniężne w wysokości 157 mln zł, odzwierciedlają wyższe płatności za telefony. Potwierdzony cel całoroczny w zakresie organicznych przepływów pieniężnych

- sfinalizowana sprzedaż Wirtualnej Polski; 382 mln zł wpływów pieniężnych, 191 mln zł zysku ze sprzedaży

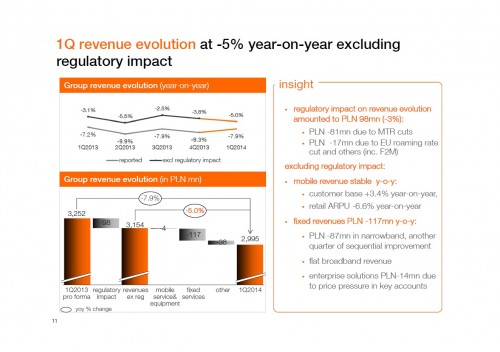

Przychody Grupy w 1 kw. wyniosły 2 995 mln zł i w ujęciu rocznym zmniejszyły się o -7,9%. Spadek odzwierciedla utratę -98 mln zł w wyniku decyzji regulacyjnych (głównie obniżek stawek MTR6). Z wyłączeniem wpływu regulacji, spadek przychodów został ograniczony do 159 mln zł, tj. – 5%. Przyczyniły się do tego niższe przychody z usług stacjonarnych, które – z wyłączeniem wpływu regulacji – zmniejszyły się o 117 mln zł, głównie z powodu strukturalnej erozji telefonii głosowej. Przychody z usług mobilnych, z wyłączeniem wpływu regulacji, w ujęciu rocznym były niemal stabilne (-0,3%, tj. -4 mln zł), gdyż pozytywna dynamika przyrostu bazy klientów zrównoważyła presję cenową w mobilnych usługach głosowych. Pozostałe przychody zmniejszyły się o 38 mln zł, głównie w związku z wyższymi przychodami z usług ICT w 1 kw. 2013 roku.

Liczba klientów Orange Open osiągnęła 352 tys. Grupa posiada 4,9 razy więcej klientów tej flagowej oferty konwergentnej niż rok temu. Jej potencjał w zakresie dosprzedaży jest potwierdzany faktem, że w chwili zawierania umowy 57% klientów dokupiło dodatkowe usługi stacjonarne lub komórkowe, co korzystnie wpływa na łączne ARPU.

Tempo wzrostu liczby klientów komórkowych zwiększyło się do +3,4% rok-do-roku wobec +2,9% w 4 kw. 2013 roku. Było to możliwe dzięki pozyskaniu w pierwszym kwartale 139 tys. klientów abonamentowych (netto); wzrost w tym segmencie wyniósł +6,6% rok-do-roku. W 1 kw. na detaliczne ARPU z usług mobilnych w dalszym ciągu niekorzystnie wpływała presja cenowa w usługach głosowych; w efekcie, wskaźnik ten zmniejszył się o -6,6% rok-do-roku.

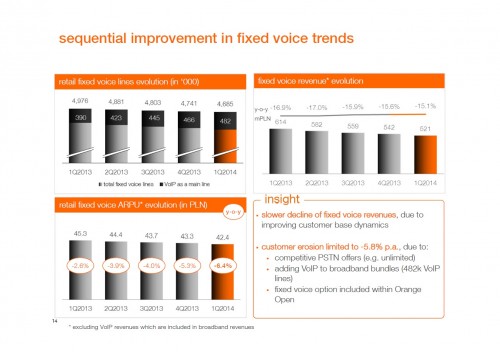

Stacjonarne wskaźniki KPI nadal korzystały na strategii łączenia produktów. Utrata klientów telefonii stacjonarnej zmniejszyła się do -56 tys. w 1 kw. 2014 wobec -62 tys. w 4 kw. 2013 oraz – 111 tys. w 1 kw. 2013.

Skorygowana EBITDA7 za 1 kw. 2014 wyniosła 951 mln zł, co stanowiło 31,8% przychodów. W ujęciu rocznym, zmniejszyła się ona o 95 mln zł. Wynikało to głównie ze spadku przychodów o 159 mln zł, z wyłączeniem wpływu regulacji, podczas gdy decyzje regulacyjne obniżyły EBITDA o dalsze -19 mln zł. Dodatkowo, zwiększony poziom ruchu przyczynił się do wzrostu kosztów

międzyoperatorskich o 42 mln zł. Czynniki te zostały częściowo zrównoważone przez spadek bezpośrednich kosztów komercyjnych o 76 mln zł, osiągnięty pomimo wzrostu liczby przyłączeń netto mobilnych klientów abonamentowych, a także przez 59 mln zł oszczędności, dzięki realizowanemu przez Grupę programowi optymalizacji kosztów.

Zysk netto Grupy w 1 kw. 2014 wyniósł 271 mln zł wobec 79 mln zł w 1 kw. 2013 roku. Wzrost odzwierciedla głównie 191 mln zł zysku w związku ze zbyciem spółki Wirtualna Polska. Z pominięciem tej pozycji, zysk netto był stabilny rok-do-roku, gdyż spadek skorygowanej EBITDA został zrównoważony przez niższe koszty amortyzacji (o 39 mln zł rok-do-roku), niższe koszty odsetkowe netto (-15 mln zł w porównaniu z 1 kw. 2013) oraz +24 mln zł różnicy w zapłaconym podatku dochodowym (częściowo z powodu ulgi na nowe technologie).

Odnosząc się do wyników za 1 kw. 2014 roku, Maciej Nowohoński, Członek Zarządu ds. Finansów, stwierdził:

„Nasze wyniki finansowe w 1 kw. są zadowalające. Pomimo wzrostu liczby przyłączeń netto w segmencie post-paid, obniżyliśmy koszty operacyjne o 7% w porównaniu z 1 kw. 2013 roku. Wprowadziliśmy ściślejszą kontrolę kosztów SAC i SRC oraz czerpaliśmy korzyści z prowadzonego programu optymalizacji kosztów. W efekcie, obroniliśmy marżę EBITDA na poziomie zbliżonym do 1 kw. 2013. Organiczne przepływy pieniężne w 1 kw. 2014 odzwierciedlały wyższe płatności za telefony – głównie nabyte w 4 kw. 2013 roku, ale częściowo także w 1 kw. Na

koniec kwartału mamy znacznie mniejszy stan zobowiązań handlowych. W kolejnych kwartałach przewidujemy wzrost generowanych środków pieniężnych. Potwierdzamy zatem nasz cel w zakresie organicznych przepływów pieniężnych na cały 2014 rok.”

źródło: Orange

Kan

Zostaw komentarz