Wg stanu na 31 grudnia 2011 r. w segmencie telefonii ruchomej działalność prowadziło 23 przedsiębiorców telekomunikacyjnych, w tym 16 operatorów sieci wirtualnych (MVNO). Spółka Aero 2 świadczyła jedynie usługi bezpłatnego dostępu do Internetu.

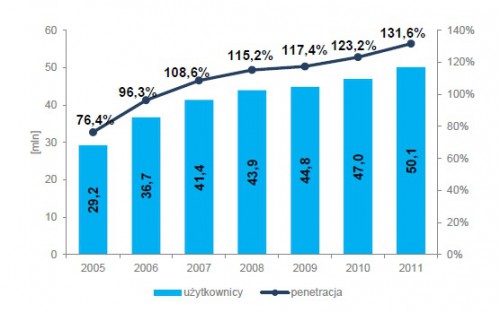

Penetracja polskiego rynku wyniosła ok.131,6%, co dało ponad 50,1 mln kart SIM użytkowanych przez konsumentów (Wykres 25) i świadczy o dojrzałości tego segmentu rynku.

Dynamika przyrostu liczby użytkowników wyniosła 6,8% i była wyższa niż w 2010 r. o 4,8%. Pozycję lidera pod względem pozyskanych klientów utrzymała spółka P4, z bazą abonencką większą w stosunku do roku 2010 o ponad 1,9 mln (wzrost o 37%). Drugie miejsce, ze wzrostem o ponad 950 tys. (7,4%) klientów, zanotowała PTC. Spadek liczby użytkowników na koniec 2011 r. zanotował Polkomtel, w ciągu roku operator ten stracił prawie 63 tys. klientów.

Nominalna liczba użytkowników oraz nominalna penetracja rynku w Polsce

Opierając się na danych pochodzących z bazy Telecom Market Matrix Analysys Mason, wskaźnik penetracji na poziomie 123,7% był poniżej średniej dla krajów Unii (129,5%), przy czym podawane wartości nie uwzględniają klientów, którzy nie korzystali z usług ponad trzy miesiące.

Liczba rozdystrybuowanych kart SIM nie jest jednoznaczna z liczbą użytkowników telefonów komórkowych. Na podstawie badania konsumenckiego przeprowadzonego w grudniu 2011 r. aż 94,1% Polaków (o ponad 4 p.p. więcej niż rok wcześniej) deklarowało posiadanie telefonu komórkowego, zaś posiadanie dwóch prywatnych aparatów telefonicznych – 3,3% respondentów (spadek o 1,3 p.p.). Jeden telefon służbowy statystycznie posiadało 4,4% badanych.

Wzrost liczby aktywnych kart SIM w najbliższych latach jedynie w minimalnym stopniu zależeć będzie od zupełnie nowych użytkowników, gdyż baza klientów telefonii ruchomej w kraju już została w zdecydowanym stopniu zagospodarowana. Wzrost penetracji rynku będzie w głównej mierze zależał od klientów, którzy decydować się będą na posiadanie więcej niż jednego telefonu.

Wartość segmentu mierzona przychodami z usług detalicznych4 osiągnęła niewiele ponad 19 mld zł (była zaledwie o 0,6% wyższa niż w roku 2010).

Większość przychodów (80%) wygenerowali klienci post-paid. Największą kategorię przychodów stanowiły zyski z połączeń głosowych wychodzących (ponad 40%), przychody z SMS-ów osiągnęły prawie 14%, zaś z transmisji danych 8,6%. Przychody detaliczne z sektora telefonii ruchomej w 2011 r., podobnie jak w roku poprzednim stanowiły ponad 44% wartości całego rynku telekomunikacyjnego.

Wartość średniego przychodu na klienta w telefonii komórkowej (ARPU) w Polsce spada systematycznie każdego roku. Jedną z głównych przyczyn spadku jest w dużej mierze redukcja stawek MTR, a także obniżki cen połączeń na rynku detalicznym.

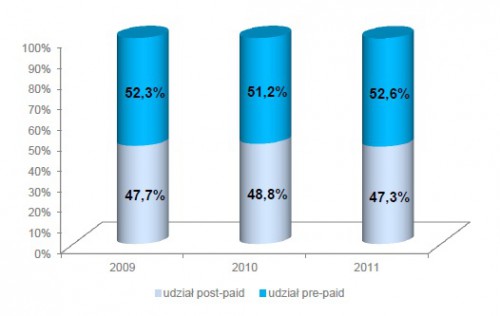

W bazie klientów telefonii komórkowej nastąpił nieznaczny wzrost udziału użytkowników usług przedpłaconych. W ubiegłych latach malała liczba klientów korzystających z kart typu pre-paid, w 2011 r. doszło do odwrócenia tego trendu i wzrostu udziału klientów usług na kartę. Liczba klientów usług abonamentowych i przedpłaconych stanowiła odpowiednio 47% i 52% (Wykres 28). Wysoki udział pre-paid na poziomie prawie 63% utrzymała spółka P4.

Udział klientów usług abonamentowych i przedpłaconych

Udziału największych operatorów w rynku są stabilne, z roku na rok swoją pozycję umacnia P4. Najliczniejszą bazę klientów posiadała PTK Centertel, Polkomtel pomimo straty klientów znalazł się na drugim miejscu. Największy wzrost udziału (o ponad 3,1 p.p.) w porównaniu z 2010 r. zanotowała spółka P4.

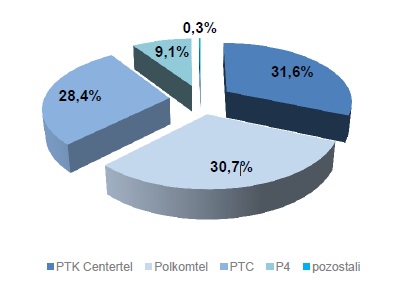

W 2011 r. nastąpiła zmiana lidera na rynku telefonii komórkowej w Polsce pod względem osiągniętych przychodów. Został nim PTK Centertel (ponad 31,6%), swoją pozycję o 3 p.p. poprawił operator sieci Play. Najwyższy, prawie 6% spadek przychodów zanotował w 2011 r. Polkomtel, największy wzrost – ponad 49%, P4.

Udziały operatorów pod względem przychodów

Pomimo wprowadzania nowych marek na rynek oraz wzrostu liczby użytkowników w dalszym ciągu udział MVNO w całym rynku telefonii komórkowej w Polsce, zarówno pod względem przychodów, jak i liczby klientów, jest znikomy i kształtuje się na poziomie poniżej 1%.

W przypadku przychodów z połączeń głosowych największy udział w rynku posiadał PTK Centertel, aż o ponad 16,5 p.p. więcej od plasującego się na drugim miejscu Polkomtela.

źródło: UKE

Kan

Proszę o kolorowanie słupków zdecydowanie różnymi kolorami. Np. wykres przedstawiający „Udziały operatorów pod względem przychodów” jest praktycznie nieczytelny, a wcale nie mam najgorszego monitora.

Grafika pochodzi z Raportu UKE. Andrzej