Przetarg, który może znacząco zmienić rynek

W obecnych warunkach na rynku telekomunikacyjnym, posiadane zasoby

częstotliwości decydują o potencjale operatorów do tworzenia nowych

usług i zdecydują o przyszłości tych firm. Oznacza to, że planowany na

ten rok przez Prezesa UKE przetarg na pasmo 1800 MHz, będzie (wraz ze

spodziewaną w przyszłym roku aukcją na pasma 800 i 2600 MHz) jednym z

najważniejszych czynników rozwoju operatorów przez kilka albo

kilkanaście kolejnych lat i dlatego budzi uzasadnione emocje.

Pasmo radiowe jest dobrem rzadkim. Zasoby częstotliwości radiowych

użytecznych z punktu widzenia sieci komórkowych są bardzo ograniczone i

wystarczają na zapewnienie komfortu działania oraz możliwości

efektywnego rozwoju dla zaledwie kilku operatorów. Zasób widma

determinuje maksymalną liczbę klientów, których może obsłużyć operator,

czyli określa maksymalny udział rynkowy, jaki ten operator będzie w

stanie osiągnąć w przyszłości.

Ponieważ zasoby pasma są na wyczerpaniu, każdy dodatkowy pakiet

pasma radiowego jest ważny. Tak jest również z pasmem 1800 MHz, które

dotychczas było wykorzystywane przede wszystkim przez systemy wojskowe.

W przyszłym roku rozdysponowane zostaną jeszcze pasma 800 i 2600 MHz.

Innych zasobów, które mogłyby być udostępnione operatorom, w tej chwili

praktycznie nie ma; kwestia tzw. drugiej dywidendy cyfrowej nie została

jeszcze definitywnie przesądzona.

Częstotliwości pod LTE

Częstotliwości z zakresu 800-900 MHz potrzebne są każdemu

operatorowi, jeżeli mobilny Internet szerokopasmowy ma być dostępny na

terenie całego kraju. Z kolei częstotliwości z zakresów 1800 MHz i 2600

MHz mają kluczowe znaczenie w zwiększeniu pojemności sieci i rozwoju

usług opartych na LTE w terenach zurbanizowanych (kluczowe, aby wielu

użytkowników mogło korzystać

w efektywny sposób jednocześnie).

Laboratoryjne osiągi LTE (100 Mb/s) są możliwe tylko wtedy, kiedy

operator jest w stanie oferować usługi przy pomocy ciągłego bloku 20

MHz i technologicznie osiągi będą lepsze niż na 10 MHz pasma, a

znacząco lepsze od tego, co uda się zrealizować na 5 MHz. Blok 20 MHz

posiada tylko grupa Polsat-Polkomtel. Warto o tym pamiętać, w

kontekście tego, że w Polsce do rozdysponowania będzie 25 MHz pasma

1800, 70 MHz pasma 2600 oraz 30 MHz pasma 800. Dodatkowo pasma są

poszatkowane i bez refarmingu (w tym przypadku wymiany pomiędzy

operatorami poszczególnych fragmentów widma) nie jest możliwe

stworzenie konkurencji o podobnym do grupy Polsat-Polkomtel zasobie

pasma. A w takim refarmingu musiałyby wziąć udział spółki przez niego

kontrolowane.

Na początku roku przeprowadzono „nieoficjalne konsultacje” warunków

przetargu na pasmo 1800 MHz, ogłoszone przez odchodzącą Prezes UKE Annę

Streżyńską. Wynikało z nich, że 25 MHz zostałoby rozdysponowane w dwóch

przetargach: w pierwszym 10 MHz byłoby przekazane pod hasłem

„wyrównania szans” (w domyśle chodziło zapewne o spółkę P4), a o

przydziale kolejnych 15 MHz zadecydować miała oferowana cena.

Obecna Prezes Magdalena Gaj, zmieniła plany i według propozycji

dokumentacji przetargowej przedstawionej do konsultacji społecznych

będzie oferowanych pięć bloków po 5 MHz, czyli będzie maksymalnie

pięciu zwycięzców, a podmioty będą mogły składać po trzy wnioski. Aby

efektywnie korzystać z pasma pod kątem szerokopasmowego Internetu,

każdy operator powinien ubiegać się o minimum 2-3 bloki.

NetWorks! nie jest odpowiednikiem Grupy Polkomtel-Polsat

Przeprowadzone przez UKE konsultacje (przesłano 21 opinii) pokazują

spore rozbieżności między operatorami, nietrudne zresztą do

przewidzenia. PTK Centertel preferuje sprzedaż częstotliwości na

zasadach rynkowych z ceną, jako decydującym kryterium; zaś np. P4

uważa, że decydujące powinno być kryterium konkurencyjności (zbieżne z

przyznaniem operatorowi pasma 1800 MHz na preferencyjnych zasadach).

Polkomtel, choć wziął udział w konsultacjach, nie jest uważany za

potencjalnego zainteresowanego z racji dostępu do dużego zasobu pasma w

ramach grupy kapitałowej i po prostu więcej go nie potrzebuje. Jeśli

chciałby jednak wystartować w przetargu musiałaby ofertą finansową

przebić i PTK i PTC nie mówiąc już o P4. Zainteresowanie zgłosił także

Emitel, operator naziemnej infrastruktury radiowo-telewizyjnej, który w

zeszłym roku został sprzedany przez Grupę TP angielskiemu funduszowi

Montagu. Firma nie ukrywa, że oczekuje bardziej sprzyjających nowemu

podmiotowi warunków, gdyż w obecnym kształcie ma niewielkie szanse.

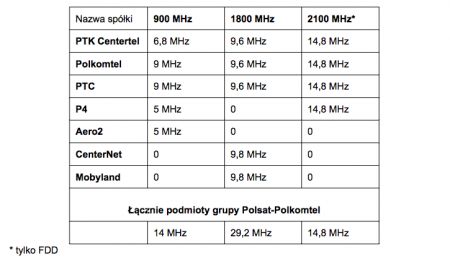

Aktualnie sytuacja na rynku częstotliwości wygląda następująco:

Źródło: opracowanie własne na podstawie danych UKE

Teoretycznie na rynku jest siedem podmiotów, ale cztery z nich

należą do Grupy Polkomtel-Polsat. Niektórzy bardzo próbują kreować

podobny wizerunek dla współpracy technicznej Orange i T-Mobile, ale nie

ma absolutnie żadnych przesłanek to uzasadniających. PTK Centertel i

PTC są konkurentami, posiadają różnych właścicieli (także konkurujących

ze sobą na innych rynkach na świecie), którzy dla usprawnienia działań

i racjonalizacji kosztów współpracują na poziomie zarządzania siecią.

Nie może być to porównywane

z grupą Polsat-Polkomtel, czyli spółkami,

które są powiązane kapitałowo, pracują na jeden cel biznesowy i oferują

te same usługi (vide LTE i telewizja mobilna oferowane przez Polkomtel

i Polsat Cyfrowy).

Współpraca taka jest uznanym w Europie i powszechnie chwalonym przez

regulatorów i organy Unii Europejskiej sposobem na efektywniejsze i

wydajniejsze świadczenie usług, a ponadto zmniejsza liczbę masztów

pokrywających kraj i ich ingerencję w krajobraz. NetWorkS! jest w tym

wszystkim jedynie spółką usługową, do której przekazano kompetencje

planowania i utrzymania sieci, a nie właścicielem sieci czy

częstotliwości.

Czy wszyscy konkurenci mają równe szanse?

Proponowana przez Prezesa UKE forma przetargu blisko jedną trzecią

punktów przyznaje w kategorii „konkurencyjność”. W tej kategorii część

punktów będzie zależeć m.in. od opinii Prezesa UOKiK. Formuła

wyliczania punktów pozwala stwierdzić, że duże preferencje w ramach

kryterium konkurencyjności otrzyma tu jeden operator (P4).

Kluczowe znacznie ma potencjalne wykorzystanie pasma przez

zwycięzców przetargu. Jeśli bowiem P4 zechce wybudować kolejną sieć dla

usług głosowych, to nie będzie to efektywne wykorzystanie pasma,

dodatkowo zmniejszą się i tak małe zasoby na budowę sieci transmisji

danych. Natomiast jeśli P4 zamierza zainwestować w rozwój sieci

transmisji danych, co byłoby zbieżne z oczekiwaniami Prezesa UKE, to

zarówno P4, jak i PTK i PTC są w tej samej pozycji wyjściowej do

rozwoju usług LTE. A nawet P4 ma tutaj lepszą pozycję bo dzięki umowom

roamingu krajowego wykorzystuje część pasma 900 MHz do transmisji 3G.

Wyrównaną pozycję wyjściową trzech operatorów P4, PTK i PTC na rynku

mobilnego Internetu potwierdza choćby opublikowany ostatnio przez UKE „Raport

o stanie rynku telekomunikacyjnego w Polsce w 2011 roku”.

Z kolei Emitel, który niespodziewanie pojawił się jako

zainteresowany udziałem, chciałby być operatorem hurtowym.

Wykorzystując zdobyte częstotliwości oferowałby usługi głosowe, szybki

Internet i usługi dodane dla innych operatorów. Wydaje się jednak, że

taki model wymaga dużych inwestycji: opłata za rezerwację

częstotliwości Plus inwestycje w budowę infrastruktury, nota bene już

piątej w Polsce, co byłoby ewenementem na skalę światową. Koszty

szacowane są na setki milionów złotych. W dłuższej perspektywie, nawet

jeśli znalazłyby się środki na inwestycje, rynek w takim kształcie nie

mógłby się długo utrzymać.

Chociaż idea wspierania konkurencyjności brzmi dobrze medialnie, to

dyskusyjna pozostaje skala wsparcia na jaką może liczyć operator, który

pojawił się na rynku blisko 6 lat temu i ma już 7 mln klientów. Dzięki

korzystnym warunkom zaoferowanym przez regulatora (asymetria MTR,

przywileje w przetargach na częstotliwości), Play jak sam podkreślał w

reklamach, stał się najszybciej rozwijającą się siecią (Idea zdobyła w

ciągu 5 lat od startu 5 mln klientów, Play w tym samym czasie ponad 7,8

mln, czyli 40 proc. więcej).

Rezultat „polityki konkurencyjności”

Dzisiejsza koncentracja znacznych zasobów pasma w spółkach grupy

Polsat-Polkomtel jest efektem polityki prowadzonej przez regulatora w

latach 2006-2009:

- 1800 MHz w 2006 roku, wygrała Telekomunikacja Kolejowa

(preferencje pod hasłem konkurencyjności), pokonując m.in. PTK

Centertel. Spółka nawet nie wystąpiła o rezerwację praktycznie od razu

rezygnując z wygranej, powodem był brak środków na niezbędne inwestycje.

- 1800 MHz w 2007 roku, wygrana Centernet i Mobyland, preferencje

dla nowych operatorów, skutek: pasmo leżało „odłogiem” do 2010, gdy UKE

pod groźbą odebrania zmusił do startu obie sieci – bez powodzenia na

rynku. Dziś obie firmy są w jednej grupie z Polkomtelem , który chcąc

zdobyć to pasmo bezpośrednio w przetargu musiałby wyłożyć znacznie

większe środki.

- 900 MHz w 2008 roku, wygrana P4 (spółka zrezygnowała dobrowolnie

z jednego bloku wygranego pasma, a dziś twierdzi, że nie może się

rozwijać z powodu braku pasma) i Aero2, kolejny podmiot z grupy

Polsat-Polkomtel.

- 470-790 MHz (DVB-H) w 2009 roku, wygrana Info TV FM, której nie

udało się uruchomić telewizji mobilnej. Ostatecznie częstotliwości

trafiły do grupy Polsat-Polkomtel, Prezes UKE zmienił zapisy dotyczące

technologii i uruchamiana jest na nich telewizja DVB-T (bardziej

naziemna niż mobilna) z kanałami Polsatu.

Wszelkie preferencje ze strony UKE i ulgowe traktowanie wybranych

podmiotów i grup w przyznawaniu częstotliwości przyniosły jedynie dwa

efekty, oba sprzeczne z intencjami regulatora: oprócz P4 nie pojawił

się żaden nowy podmiot na rynku a większość sprzedawanych w imię

zwiększania konkurencyjności rynku częstotliwości znajduje się dziś w

rękach spółek kontrolowanych przez jedną osobę. Warto dodać że to

ostatnie również dzięki UOKiK, który wydał bezwarunkową zgodę na

przejęcie Polkomtela przez Spartan Holding.

Dlatego Orange tak samo jak operator sieci Play potrzebuje nowych

częstotliwości aby móc skutecznie konkurować z grupą Polsat-Polkomtel i

czeka z niecierpliwością na ostateczną dokumentację przetargową aby

ruszyć z przygotowywaniem składanych ofert.

Solorz pewnie i tak wygra ten przetarg

wątpię, faworytem UKE jest Play i to raczej oni wygrają.

Popieram. Sorry, ale tłumaczenie W3 trochę mnie irytuje. Wiadomo, że każdemu by się przydały częstotliwości nowe, nawet jeżeli można byłoby je odłożyć na półkę i blokować dostęp dla konkurencji, ale jeżeli jakaś firma nie może się rozwijać bo już jest zablokowana brakiem pasma, a inni mają jeszcze wolne zasoby, tylko nie chcą przeprowadzić realokacji, to wolę, żeby to ten który nie ma zasobów je dostał. Może i Play kiedyś zrezygnował, ale może go kiedyś nie było stać na licytowanie się z zasiedziałymi operatorami? Zwłaszcza że w przeszłości przecież nie mieli pewności, że tak dobrze przyjmą się na rynku.

„zarówno P4, jak i PTK i PTC są w tej samej pozycji wyjściowej do rozwoju usług LTE. A nawet P4 ma tutaj lepszą pozycję bo dzięki umowom roamingu krajowego wykorzystuje część pasma 900 MHz do transmisji 3G” Haha, Play jest na takiej samej pozycji jak oni, bo Play moze sobie działać na 900MHz. A oni nie bo mają 1800 „zbyt mało”. Czy oni nie mają 900 MHz, żeby tam przenieść 3g? Czy Play nie mając w ogóle 1800 jest rzeczywiście na tej samej pozycji co NT? Pewnie nie to było zamiarem udzielającego wywiadu, ale ja zrozumiałem, że zbyt mało nie ma sensu dawać dla P4, więc Orżnąć może całkiem zrezygwować z przetargu, skoro tak się martwi o konkurenta.