Obecnie digitalizacja usług finansowych jest procesem zaawansowanym i nieodwracalnym. Seniorzy stoją na progu rewolucji cyfrowej obejmującej ich środki materialne powierzane instytucjom finansowym. Warto znaleźć odpowiedzi na pytania w wielu zakresach, np. jak w procesie cyfryzacji usług finansowych znajdują się obecnie seniorzy, czy mają zapewniony dostęp do tradycyjnych i nowoczesnych usług oraz jak te usługi akceptują?

Izba Zarządzających Funduszami i Aktywami jest patronem badania, w efekcie którego powstał raport „Cyfrowe usługi finansowe a seniorzy”. Badanie zrealizowano w ramach działań SeniorHub, Instytutu Polityki Senioralnej (seniorhub.pl) ze środków Programu Rozwoju Organizacji Obywatelskich na lata 2018–2030. Badaczki, dr Badowska i dr Golec, zrealizowały badanie ankietowe wśród ponad 500 respondentów wieku 60+ deklarujących korzystanie z usług instytucji finansowych. Znajdują się tam cenne informacje dotyczące sposobów ułatwiania starszym odbiorcom korzystania z ofert i narzędzi cyfrowych oferowanych przez instytucje finansowe.

Seniorzy to rosnąca w szybkim tempie grupa demograficzna. Jak podaje Główny Urząd Statystyczny w roku 2019 liczba Polaków wynosiła 38,38 mln mieszkańców, z czego osoby w wieku 60 lat i więcej stanowiły 25,3%, zaś w roku 2050, odsetek osób w wieku 60 lat i więcej stanowić będzie 40,4% (GUS, 2021a). Ważne jest również, iż seniorzy to grupa ze stabilnymi przychodami z tytułu emerytur i nierzadko znaczącymi oszczędnościami.

Okazuje się, że wśród seniorów z nabytymi kompetencjami cyfrowymi większość nadąża za zmianami technologicznymi, ale popyt na cyfrowe narzędzia do zarządzania finansami może w tej grupie znacząco wzrosnąć. Wciąż kilkaset tysięcy konsumentów 60+ obawia się korzystać lub nie radzi sobie z obsługą aplikacji i serwisów. Natomiast liczba seniorów wciąż „niecyfrowych”, nieufnych wobec Internetu, to aż 6 milionów osób, spośród których wielu można przekonać do wejścia w cyfrowy świat poprzez edukację – przede wszystkim unaocznienie realnych benefitów, jakie przynieść może korzystanie z sieci w różnych obszarach.

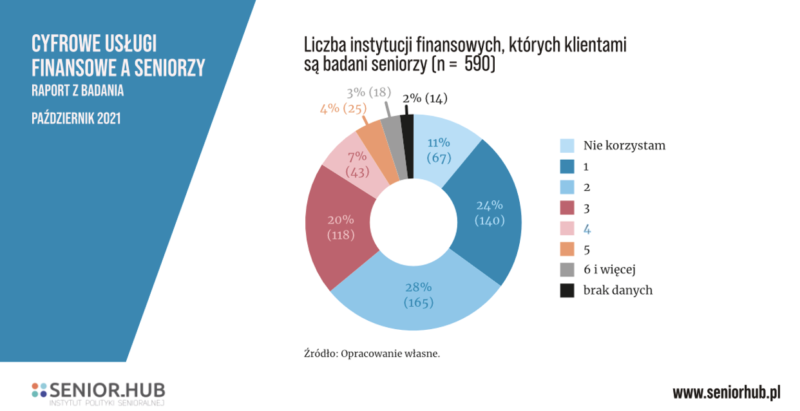

Aż 87% respondentów 60+, zarówno cyfrowych jak i nie cyfrowych, korzysta z usług instytucji finansowych, z czego 62% respondentów korzysta z usług więcej niż jednej instytucji finansowej. Sytuacja, w której osoby starsze nie dysponowały kontem, czy nie zawierały umów kredytowych dotyczy już niemal wyłącznie osób sędziwych.

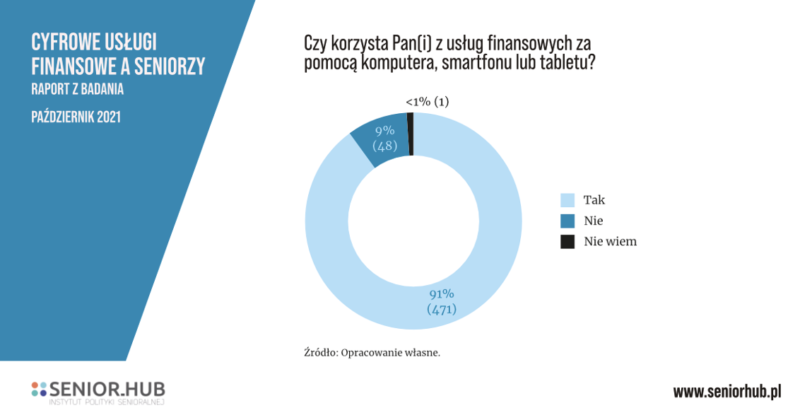

Aż 91% seniorów „cyfrowych” korzysta z usług instytucji finansowych realizowanych online, natomiast prawie 9%, z różnych przyczyn, wciąż z nich nie korzysta choć użytkuje narzędzia internetowe. Wskazuje to na bardzo wysoki stopień oswojenia z cyfrowymi produktami finansowymi – osoby zapoznane z Internetem dostrzegają zalety aplikacji czy serwisów.

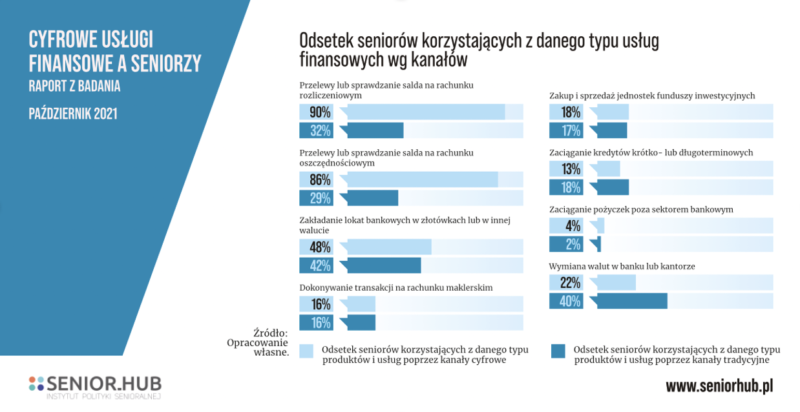

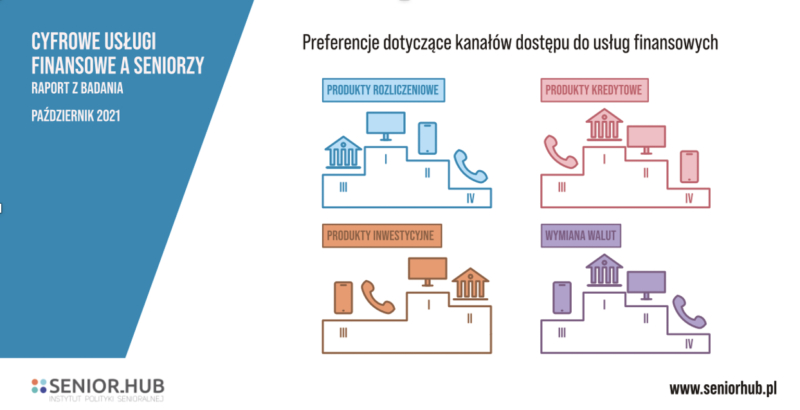

Z badania wynika, że wśród seniorów „cyfrowych” aż 90% sprawdza elektronicznie swoje saldo na rachunku rozliczeniowym, a 86% dokonuje przelewów online. Lokaty drogą elektroniczną zakłada 48% seniorów cyfrowych, a kilkanaście procent zaciąga tą drogą kredyty, czy inwestuje z wykorzystaniem rachunku maklerskiego. Wśród seniorów bez kompetencji cyfrowych jedynie 32% sprawdza swoje saldo na rachunku w oddziale banku, co wskazuje, że osoby te mają znacznie mniejszą kontrolę nad swoimi środkami finansowymi. Uzależnione od kanałów tradycyjnych, wymagających wypraw do punktów obsługi klienta czy przynajmniej korzystania z infolinii, powoduje mniejszą aktywność w zakresie kontroli wydatkowania własnych środków i podejmowania działań w zakresie inwestycji.

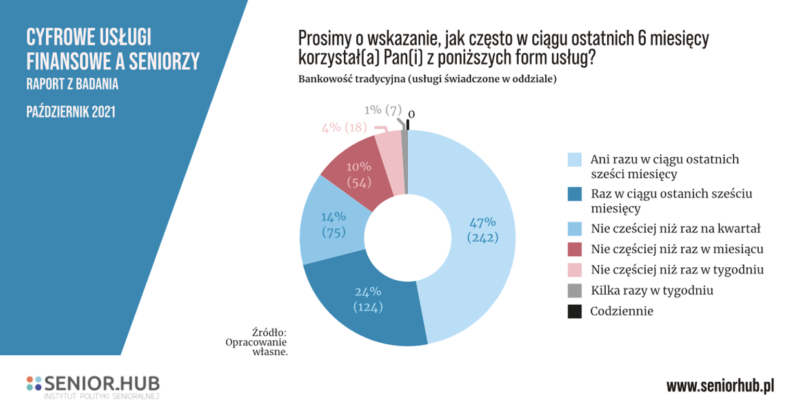

Warto też zauważyć, że „cyfrowi” seniorzy omijają (a więc i odciążają) tradycyjne placówki bankowe i punkty obsługi innych instytucji finansowych.

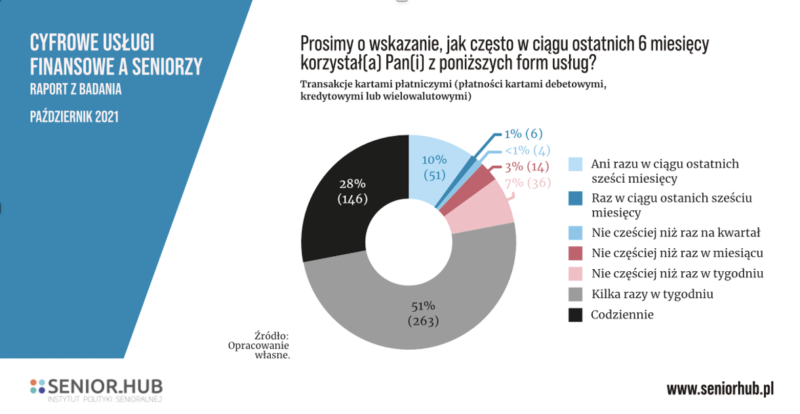

Wbrew potocznej opinii seniorzy „cyfrowi” nie mają też większych obaw przed dokonywaniem płatności elektronicznych za pomocą kart płatniczych. Robią to chętnie i często.

Seniorzy używają również komputera i smartfonu do zaciągania kredytów czy zarządzania inwestycjami, choć w takich wypadkach chętnie również odwiedzają punkty obsługi klienta czy korzystają z infolinii.

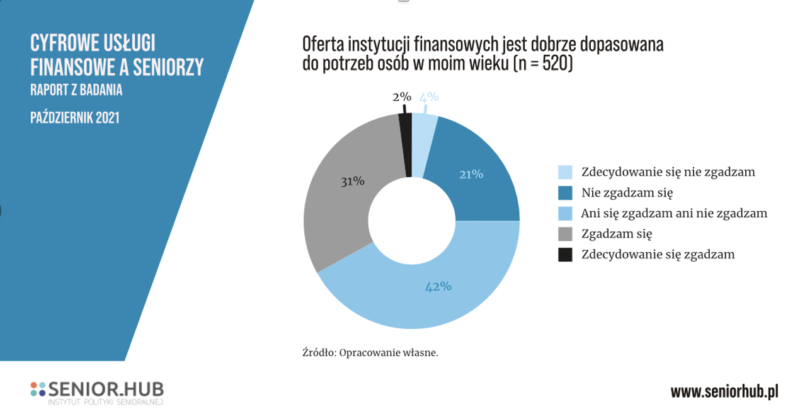

Niestety, produkty cyfrowe, projektowane z myślą o młodszym użytkowniku, sprawiają wielu osobom 60+ sporo problemów. Jedynie 33% osób 60+ uważa, że cyfrowa oferta instytucji finansowych jest odpowiednio dopasowana do ich potrzeb. Aż 42% seniorów ma neutralne zdanie na temat tej oferty. Być może niektóre elementy tej oferty są dla osób 60 czy 70+ niezrozumiałe (np. nieprecyzyjne opisy ofert czy zbyt zawiłe umowy), podobnie jak wybrane funkcjonalności udostępnionych klientom narzędzi zarządzania finansami (w aplikacjach czy serwisach). Trudno jednak mówić o trwałej barierze. Rozwiązaniem jest na pewno edukacja. I to ta tradycyjna, głównie bezpośrednia, mniej cyfrowa.

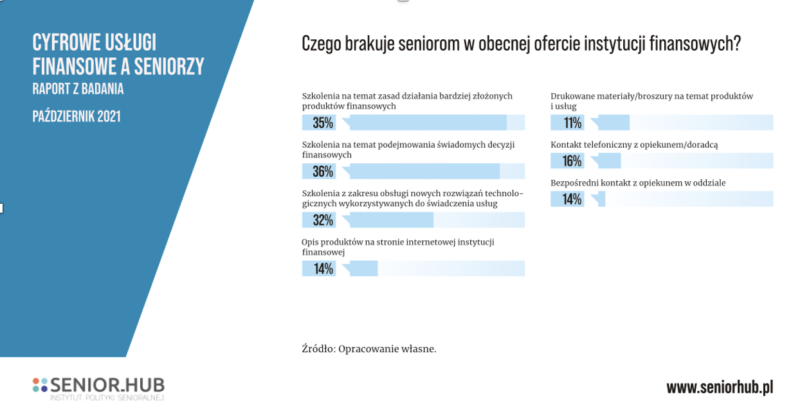

Z badania wynika, iż w obecnej ofercie instytucji finansowych seniorom najbardziej brakuje dedykowanych szkoleń, w trakcie których mogliby szczegółowo zapoznać się z ofertami i ryzykami, a także dowiedzieć jak poprawnie obsługiwać narzędzia cyfrowe umożliwiające zarządzanie aktywami. Gotowość podnoszenia swojej wiedzy i umiejętności zadeklarowało każdorazowo ponad 30% badanych. Co więcej, 32% ankietowanych oczekuje od swoich instytucji finansowych szkoleń z zakresu wykorzystania nowych technologii w usługach finansowych. Nieco większa grupa zadeklarowała, że w dotychczasowej ofercie instytucji finansowych brakuje im szkoleń z zakresu finansów – tych najbardziej podstawowych, dotyczących podejmowania świadomych decyzji finansowych, jak również bardziej zaawansowanych produktów i usług. Wskazuje to, że ponad 1/3 badanych jest otwarta na poznanie zasad działania produktów, usług i rozwiązań w których do tej pory nie korzysta lub korzysta w ograniczonym zakresie.

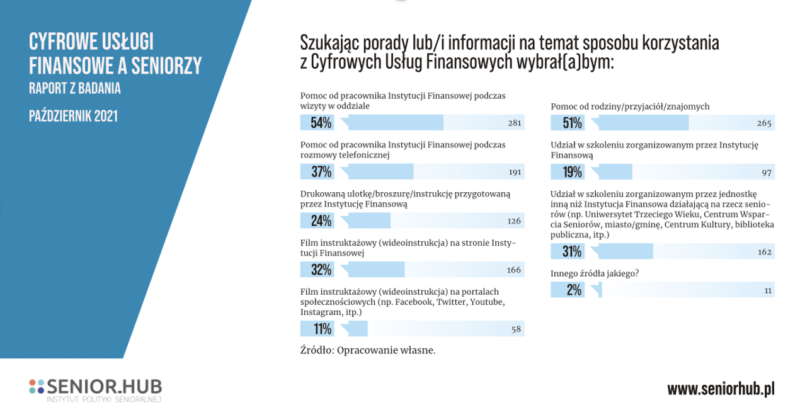

W procesie korzystania z cyfrowych usług finansowych, jednym z najważniejszych źródeł uzyskiwania pomocy przez seniorów są pracownicy instytucji finansowych, z którymi kontakt powinien mieć charakter bezpośredni lub przyjmować formę teleporady. Co drugi senior skorzystałby również ze wsparcia osób z najbliższego kręgu społecznego. Co istotne, co najmniej co trzeci senior chętnie uczestniczyłby z pewnych form dokształcania, czy to we własnym zakresie korzystając z przygotowanych przez instytucję finansową materiałów, czy w zorganizowanych formach szkoleniowych organizowanych przez niezależne od instytucji finansowych podmioty.

Warto też zwrócić uwagę na wyniki raportu dotyczące seniorów nie cyfrowych i ich uzasadnień dla niekorzystania z sieci. Aż 53 % tych seniorów wskazuje, że cyfrowe usługi finansowe są trudne w stosowaniu i czasochłonne. 57% seniorów „nie cyfrowych” uważa, że korzystanie z cyfrowych usług finansowych nie przyniesie im korzyści. Obawy i ograniczenia są wynikiem braku realnego doświadczenia z korzystania z komputera. Brak doświadczenia powoduje brak naturalnego popytu na użytkowanie narzędzi i wspiera postawę odrzucenia ich jako „trudnych”, „czasochłonnych” czy „ryzykownych”.

Jak zauważają badaczki, dr Badowska i dr Golec: Brak korzystania przez seniorów z cyfrowych usług finansowych wynika zdecydowanie bardziej z przekonań i wyobrażeń o tego typu usługach wśród badanych, niż z ich realnych osobistych negatywnych doświadczeń. Ponad połowa nie cyfrowych konsumentów ma ogólnie negatywne wyobrażenie o cyfrowych usługach finansowych, postrzegając je jako trudne w stosowaniu, wymagające poświęcenia dużej ilości czasu na naukę i rozpoczęcie korzystania z nich. Prawie co drugi badany uważa, że takie usługi nie dostarczają większych korzyści od usług oferowanych w sposób tradycyjny, nie dostarczają im korzyści finansowych oraz nie poprawią znacząco sposobu zarządzania ich środkami finansowymi. Co gorsza, w opinii znacznej części seniorów, w przyszłości korzystanie z cyfrowych usług finansowych będzie się wiązało z wieloma problemami trudnymi dzisiaj do przewidzenia. Czynniki mogące przełamać postrzegane przez seniorów ograniczenia powinny dotyczyć głównie dostępu do wsparcia oraz zbudowania osobistych pozytywnych doświadczeń w korzystaniu z nowych rozwiązań. W pierwszym przypadku, jest to zagwarantowanie dostępu do osób, które mogłyby wytłumaczyć seniorom korzystanie z tego typu rozwiązań i wesprzeć je w nabyciu wiedzy i umiejętności w tym zakresie. Po drugie zaś jest to dostarczenie seniorom zindywidualizowanych pozytywnych nowych doświadczeń korzystania z tego typu rozwiązań i przekonania, że jest to jednak o wiele łatwiejsze niż seniorzy myślą.

Raport odpowiada na wiele pytań dotyczących potrzeb „cyfrowych” seniorów w zakresie zarządzania finansami z wykorzystaniem narzędzi internetowych i wskazuje na ewidentne bariery napotykane przez starszych użytkowników. Z opracowania wynika jasno, iż liczbę osób 60+ korzystających z narzędzi cyfrowych można realnie znacząco zwiększyć, przy czym drogą budowania popytu na te narzędzia musi być edukacja poprzez doświadczenie. Seniorzy niekorzystający z sieci po prostu nie rozumieją korzyści, np. w zakresie oszczędności czasu i pieniędzy, jakie może im przynieść internet. Obie grupy stanowią dziś wyzwanie dla instytucji finansowych, a także z sektora edukacji przynależnego do domeny publicznej.

– Pandemia przyspieszyła procesy fintechowe. Tymczasem bariery w dostępie do cyfrowych produktów finansowych w gronie osób dojrzałych i starszych są ewidentne. Niniejszy raport wskazuje na konieczność podejmowania działań edukacyjnych przez instytucje sektora finansowego, skierowanych do starszych internautów, którzy dziś wciąż z dystansem przyjmują innowacje cyfrowe. Jest to szczególnie ważne w naszej branży, ponieważ jak to było omówione np. podczas XV Forum Funduszy IZFiA, rynek kapitałowy ma do nadrobienia spory dystans w stosunku do bankowości, jeśli chodzi o rozwiązania cyfrowe. Myślę, że niniejszy raport pozwoli TFI doskonalić wdrażane rozwiązania fintechowe i uwzględniać osoby dojrzałe, które także są inwestorami funduszy, niekiedy posiadającymi znaczne środki – mówi Małgorzata Rusewicz, Prezes IZFiA.

Zostaw komentarz