Od kilku lat obchodzimy w Polsce rok mobile. Od kilku lat też wszyscy powtarzają żart przedstawiony zdanie wcześniej. mobile się rozwija, ale wydaje się, że nie tak szybko jakby wszyscy tego pragnęli. Płatności mobilne – intensywnie promowane przez banki – też się rozwijają, choć jak się okazuje, nie zawsze z powodu ich szybkości czy wygody.

Zakupy przy pomocy aplikacji mobilnych powoli zyskują na popularności. O ile wyszukiwanie produktów poprzez urządzenia mobilne w przeciągu ostatniego roku nie zmieniło się, odsetek osób, które zadeklarowały w danym miesiącu zakup przy pomocy telefonu lub tabletu wzrósł z 12% w listopadzie 2013 do 19% w październiku 2014.

Decydując się na zakup poprzez urządzenia mobilne, najczęściej cały proces – zarówno szukanie produktu, jak i jego zakup – odbywa w całości na telefonie lub tablecie. Zmianą, która miała miejsce w tym roku, jest natomiast większa popularność odwróconego ROPO (research offline, purchase online) od jego tradycyjnego odpowiednika (research online, purchase offline).

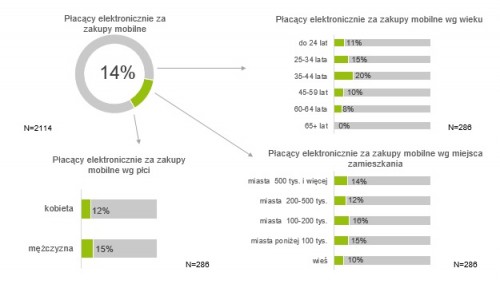

Choć młode osoby z dużych miast stanowią znaczącą grupę użytkowników płatności mobilnych, największą grupę stanowią 35-44 latkowie pochodzący z miast od 100 – 200 tys. mieszkańców. Zastanawiać może, co wypromowało taki sposób płatności na produkty u tej grupy konsumentów? Okazuje się, ze z jednej strony na popularność płatności mobilnych mają wpływ portale i blogi z nowinkami technologicznymi, z drugiej zaś same banki, które bardzo starają się promować swoje nowe produkty organizując różnego rodzaju promocje. Promocje takie natomiast bardzo szybko trafiają w social media do grup poszukiwaczy okazji, którzy są gotowi spełnić wiele warunków, by otrzymać od banku 50zł – otworzyć konto, ściągnąć aplikację, czy zrobić zakupy przez mobile.

Internauci, którzy decydują się na płatności mobilne, najczęściej podkreślają wygodę takiego rozwiązania – aplikacja musi być prosta w obsłudze. Część osób podkreśla także oszczędność czasu i pieniędzy wynikające z zakupów mobilnych (oraz internetowych w ogóle). Omijamy dojazdy, kolejki i szwendanie się po sklepie, a dodatkowo często otrzymujemy także ciekawe promocje.

Barierą ograniczającą chęć skorzystania z płatności mobilnych jest brak zaufania do innowacji, często powiązany z obawami o ich bezpieczeństwo. Część internautów zadaje też pytanie, „kiedy pojawi się aplikacja do płacenia wszędzie?”.

Choć deklaracje wskazują na wzrost zainteresowania płatnościami mobile, w przeciągu ostatniego roku informacji o nich w Google szukaliśmy najintensywniej w listopadzie 2013 roku (wprowadzenie płatności iKasa w Biedronce) oraz w styczniu 2014. Obecnie zaś liczba wyszukań tego tematu zmalała. Wśród bankowych aplikacji mobilnych płatności iKasa w Biedronce znacząco wyprzedza natomiast IKO należące do PKO BP. PKO BP jest też bankiem, który najczęściej pojawiał się w przeciągu ostatniego roku w kontekście aplikacji mobilnych.

Korzystanie z aplikacji mobilnych wzrasta, choć powoli. Mimo wprowadzania nowych aplikacji, ciągle nie wydarzył się żaden przełom, który do korzystania z nich zachęciłby użytkowników masowo. Póki co korzystają najodważniejsi lub najcwańsi, którzy chcą w nagrodę dostać od banku 50zł. Aplikacja musi być prosta, szybka i musi dać użytkownikowi powód – bo dlaczego mam płacić telefonem, skoro zbliżeniowo kartą wcale nie jest dłużej?

źródło: IRCenter

Kan

w IKASA przez rok byłą promocja 10% zwrotu za zakupy do 500zł w biedronce. Tylko 2x widziałem przez ten czas kogoś, kto płacił telefonem. System płatności podoba mi się, w biedronce działało to wyjątkowo sprawnie. Ale nawet bardzo korzystna promocja nie zachęciła wielu osób do korzystania z tej formy płatności. Minusy są dwa, za bardzo skomplikowana procedura (wiem, wiem, jest już prosta, ale można uprościć) i druga sprawa, to strach przed odrzuceniem płatności, czekaniem na zaakceptowanie, problemem z połaczeniem internetowym, różnymi błędami, które miałem pojedynczo od czasu do czasu, a płaciłem ze 100x przez rok.

sorry, ale IKO od PKO BP jest dla mnie bardziej przyjazne i mam tu większe zaufanie dla swojej kasy

Przecież do płacenia wystarczy tradycyjna karta. Po co wdrażać systemy płatności telefonami? Ale cóż masoneria rozkazała, to krajowe bankierstwo wprowadza.

Przecież do płacenia wystarczy gotówka. Po co wdrażać systemy płatności kartami? Ale cóż masoneria rozkazała, to krajowe bankierstwo wprowadza.

Dla mnie zdecydowanie przoduje w platnosciach mobilnych IKO. Widac, ze apka nie jest robiona po łebkach, a zdecydowanie jest dopracowana.