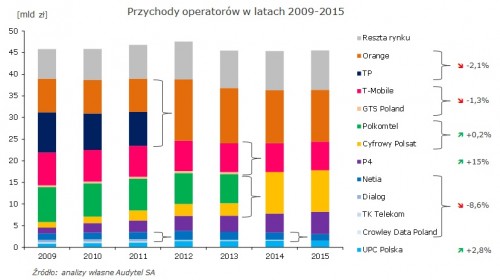

Na polskim rynku telekomunikacyjnym roczne przychody każdego z czterech największych operatorów (Cyfrowy Polsat, Orange, P4 i T-Mobile) przekraczają 5 mld. Ich udział w rynku sumuje się do 73%. Gdy doliczymy do tego jeszcze Netię i UPC, z przychodami w granicach 1,5 mld zł, mamy 80% rynku. Pozostałe 20% stanowi łącznie kilkaset podmiotów, w którym największy udział mają lokalni ISP. Co ciekawe, sytuacja taka utrzymuje się bez zmian od ponad 2 lat – w 2013 r. nastąpiły największe w ostatnich latach konsolidacje: Cyfrowego Polsatu z Polkomtelem oraz T-Mobile z GTS.

Szczególnie w segmencie telewizji kablowych można oczekiwać dalszych działań konsolidacyjnych, gdyż jest to segment bardzo rozproszony – pierwsza dziesiątka operatorów ma ok. ¾ liczby abonentów. Przyrosty liczby użytkowników z podstawowej działalności (dostarczaniu programów TV) zatrzymały się w 2009 r., a następnie liczba abonentów zaczęła powoli spada z powodu konkurencji na rynku – dlatego operatorzy muszą szukać nowych źródeł przychodów i sposobów na dalszy rozwój. Konsolidacja daje szanse na zmniejszenie relacji kosztów stałych do całkowitych przychodów, co w konsekwencji pozwala zachować konkurencyjność na rynku coraz bardziej zagrożonym substytucyjnymi usługami mobilnego dostępu do internetu, satelitarnych platform cyfrowych, dostawców OTT (płatnych i „bezpłatnych”) oraz naziemnej telewizji cyfrowej.

W grupie największych graczy przedmiotem lub podmiotem działań konsolidacyjnych może być P4. Operator ten świetnie sobie radzi mimo braku możliwości pakietyzowania usług stacjonarnych. Nie wiadomo, czy w dłuższym horyzoncie czasowym taki stan uda mu się utrzymać.

Po raz kolejny odżyły spekulacje o Exatelu, który miałby konsolidować i zarządzać zasoby administracji państwowej i samorządowej, w tym Regionalne Sieci Szerokopasmowe. Ewentualne działania tego typu będą miały jednakże nieznaczny wpływ na sytuację konsumentów.

Konsolidacji w realiach polskiego rynku telekomunikacyjnego nie da się powstrzymać. Spadające przychody z usług detalicznych sprawiają, że jedynie oszczędności kosztów i synergie powstające w wyniku zwiększającej się „masy” obsługiwanych usług pozwolą na skuteczne konkurowanie na rynku. Dla klientów oznacza często zmianę logo i możliwość zakupu dodatkowych produktów. Natychmiastowego spadku cen raczej nie, ale w dłuższym horyzoncie czasu zabezpieczy to przed ich wzrostem.

Autor: Grzegorz Bernatek Kierownik Projektów Analitycznych, Audytel S.A.

Miejmy nadzieję, że na konsolidacji rynku zyskają głównie firmy o polskim kapitale, a ich pozycja umocni się względem zagranicznych.