PLAY jest operatorem najszybciej rosnącej sieci telefonii komórkowej w Polsce oraz drugim operatorem pod względem raportowanej liczby klientów (14,3 mln klientów2 na 31 marca 2017 r.). Play zwiększył swój udział rynkowy w liczbie klientów w Polsce z poziomu około 4,6% na koniec 2008 r. do około 27,6%2 na 31 marca 2017 r. PLAY oferuje szeroki zakres usług telekomunikacyjnych opartych na technologii komórkowej, w tym: usługi głosowe, usługi transmisji danych, wiadomości tekstowe, usługi wideo (PLAY NOW), a także usługi dodane oraz sprzedaż telefonów komórkowych i innych urządzeń klientom indywidualnym oraz biznesowym w Polsce.

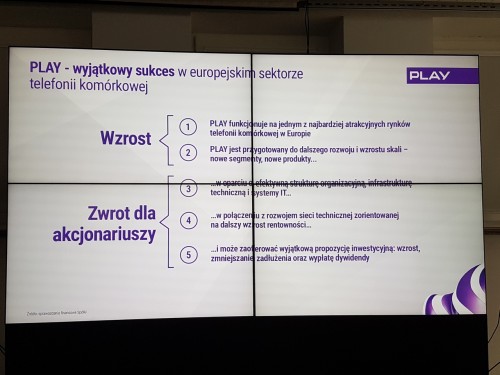

PLAY to jeden z najszybciej rozwijających się operatorów telefonii komórkowej w Polsce i Europie

PLAY osiągnął wyjątkowy sukces komercyjny na polskim rynku, w imponującym tempie zwiększając swoją bazę klientów. W okresie od końca 2007 r. do 31 marca 2017 r. baza klientów PLAY wzrosła w tempie 37%3 mierzonym skumulowanym rocznym wskaźnikiem wzrostu (CAGR), osiągając ponad 14,3 milionów kart SIM według stanu na 31 marca 2017 r. PLAY odniósł jeden z największych sukcesów wśród operatorów, którzy w ostatnich latach rozpoczęli działalność na rynku telekomunikacyjnym w Europie – może pochwalić się osiągnięciem 27,6% udziału w rynku klientów na koniec marca 2017 r. Marka „PLAY” według dziennika Rzeczpospolita ma czwartą pozycję na liście najcenniejszych polskich marek, a według badania SMARTSCOPE ma ona najwyższy poziom rozpoznawalności przez klientów („brand image index”) wśród operatorów sieci komórkowych w Polsce na 31 marca 2017 r. PLAY zapewnia klientom wyjątkowo wysoką jakość obsługi, potwierdzoną jednym z najwyższych na świecie poziomem indeksu rekomendacji klientów (Net Promoter Score)4 wśród operatorów telekomunikacyjnych.

Kluczowe dane:

- 14,3 mln klientów

- ponad 850 placówek

- 27,6% udziału w rynku

- 2,0 mld PLN skorygowanej EBITDA

Imponujący, stały wzrost przychodów operacyjnych i rentowności, w połączeniu z efektywnym zarządzaniem nakładami inwestycyjnymi, pozwalające osiągać atrakcyjny poziom konwersji przepływów pieniężnych.

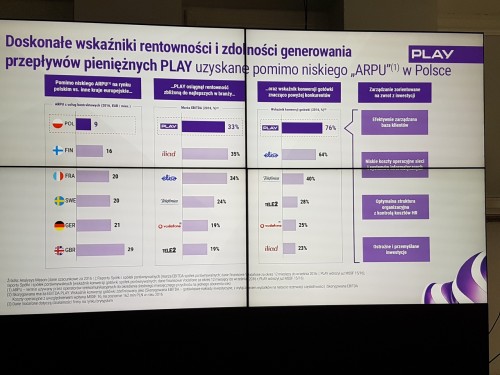

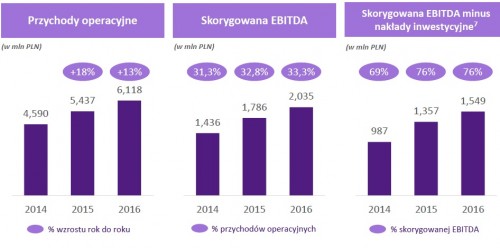

Rosnąca baza klientów oraz atrakcyjna oferta, wraz z silną orientacją na rentowność, przyniosły PLAY imponujące efekty – wzrost przychodów operacyjnych oraz skorygowanej EBITDA5 w latach 2014 – 2016 wyniósł odpowiednio 33% i 42%. Atrakcyjny poziom marży skorygowanej EBITDA w wysokości 33,3% w 2016 r., w połączeniu z efektywnym zarządzaniem nakładami inwestycyjnymi, pozwoliły uzyskać wskaźnik konwersji gotówki (definiowany jako skorygowana EBITDA pomniejszona o nakłady inwestycyjne6 podzielona przez skorygowaną EBITDA) na poziomie 76% za 2016 r.

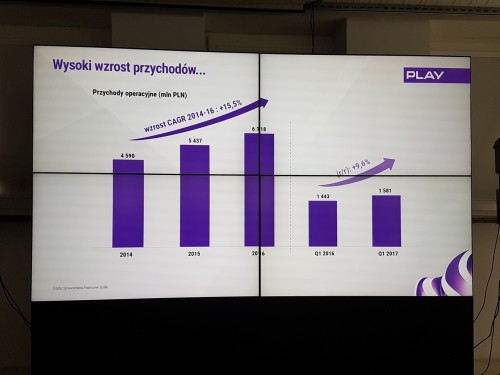

W perspektywie średnioterminowej, Zarząd PLAY oczekuje dalszego jednocyfrowego rocznego wzrostu przychodów operacyjnych, przy jednoczesnej dalszej poprawie marży skorygowanej EBITDA, dzięki dźwigni operacyjnej oraz zakończeniu budowy własnej sieci telekomunikacyjnej obejmującej terytorium całego kraju. Planowane nakłady inwestycyjne wyniosą około 8% przychodów operacyjnych w skali rocznej w perspektywie średnioterminowej. W konsekwencji przyspieszonej rozbudowy własnej sieci komórkowej, w roku 2017 PLAY planuje nakłady inwestycyjne na poziomie nie przekraczającym 700 mln PLN. Ponad wyżej wymieniony średni poziom nakładów inwestycyjnych, wynoszących około 8% rocznych przychodów operacyjnych, PLAY przewiduje dodatkowe nakłady inwestycyjne na poziomie 500 mln PLN w latach 2018-2020.

Strategia budowy i utrzymania sieci wspiera dalszy rozwój bazy klientów

PLAY zarządza wysoce efektywną siecią telekomunikacyjną oraz posiada zasoby częstotliwości, pozwalające na zaspokojenie zapotrzebowania klientów na usługi transmisji danych, które są również wspierane poprzez długoterminowe umowy roamingu krajowego z innymi operatorami. Elastyczna i skalowalna infrastruktura IT pozwala na komercyjne wdrażanie licznych nowych ofert i procesów w krótkim czasie. PLAY może się pochwalić efektywnym kosztowo rozwojem sieci telekomunikacyjnej obejmującej terytorium całego kraju. PLAY był także pierwszym polskim operatorem komórkowym, który uruchomił agregację pasma LTE (pod nazwą 4G LTE Ultra). Według stanu na dzień 31 marca 2017 r., cały zasięg 4G LTE sieci PLAY obejmował 92% populacji Polski (99% populacji wliczając roaming krajowy).

Wzrost rentowności dzięki efektowi skali oraz optymalnej strukturze kosztów

Działalność PLAY charakteryzuje efektywne zarządzanie kosztami. Zwiększenie skali działalności przyczyniło się do wzrostu efektywności wydatków na systemy IT, dzięki czemu PLAY zanotował spadek wydatków operacyjnych oraz nakładów inwestycyjnych na systemy IT w stosunku do przychodów operacyjnych. Dodatkowo stała optymalizacja kosztów rozwoju i utrzymania sieci telekomunikacyjnej wspiera wzrost użycia transmisji danych na jednego klienta (z poziomu 853 MB w 2014 r. do 2.773 MB w 2016 r.), przy jednoczesnym spadku kosztów utrzymania sieci (liczonych jako procent przychodów operacyjnych).

Polska jest jednym z najbardziej atrakcyjnych rynków telefonii komórkowej w Europie, charakteryzującym się stabilnym poziomem konkurencyjności

Polska to największa gospodarka w Europie Środkowo-Wschodniej, o stabilnym tempie wzrostu i poprawiającym się otoczeniem makroekonomicznym, co skutkuje wzrostem dochodu rozporządzalnego, siły nabywczej oraz spadkiem poziomu bezrobocia. Rosnący rynek, zrównoważone otoczenie konkurencyjne oraz korzystne warunki dla rozwoju usług mobilnych pozwoliły PLAY na zwiększenie rentowności, mierzonej wzrostem marży skorygowanej EBITDA8 z 32,4% w okresie trzech miesięcy zakończonych 31 marca 2016 r. do poziomu 35,7% w okresie trzech miesięcy zakończonych 31 marca 2017 r.

Polityka dywidendowa

Spółka planuje wypłatę dywidendy w wysokości 650 mln PLN w drugim kwartale 2018 r. za rok obrotowy kończący się 31 grudnia 2017 r., pod warunkiem uzyskania zgody Walnego Zgromadzenia. W kolejnych latach, od końca roku obrotowego kończącego się 31 grudnia 2018 r., Spółka planuje roczny wskaźnik wypłaty dywidendy w wysokości 65 – 75% skonsolidowanych wolnych przepływów pieniężnych dla właścicieli kapitału własnego po uwzględnieniu płatności z tytułu leasingu (FCFE post lease payments)9,10 za rok poprzedzający. Polityka dywidendowa zostanie poddana przeglądowi, gdy zostanie osiągnięty długoterminowy cel dotyczący poziomu zadłużenia, liczonego jako skonsolidowany dług netto do skorygowanej EBITDA10 w okresie ostatnich 12 miesięcy, na poziomie ok. 2,5-krotności.

źródło: Play

Kan

A na dziś pozostali Play tylko celebryty i naiwni, że gdzieś zadzwonią, czy przeczytają maila na wczasach

Ty tak poważnie? :lol