DiPocket, międzynarodowa firma z branży fintech, ogłosiła udostępnienie dla użytkowników w Polsce konta DiP, dostępnego przez aplikację mobilną. Jest to innowacyjne, łatwe w użyciu oraz atrakcyjne cenowo narzędzie do zarządzania finansami osobistymi. Konto obejmuje szeroki zakres funkcji, w tym: płatności, przelewy i przekazy pieniężne, wymianę walut, społecznościowe zbieranie środków czy wspólne płacenie rachunków. Dzięki DiPocket, użytkownik ma dostęp do wielu usług finansowych w jednej aplikacji, łączącej niskie koszty z wygodą użytkowania.

Aplikacja DiPocket pozwala podróżującym zaoszczędzić pieniądze i zwiększyć poczucie bezpieczeństwa, a pracującym za granicą wysyłać pieniądze do Polski na korzystnych finansowo warunkach. Rodzinom pomaga zarządzać wspólnym budżetem, a przyjaciołom wspólnie opłacać rachunki i dzielić płatności. aplikacja łączy najlepsze rozwiązania technologiczne i finansowe, dzięki czemu stanowi interesujące uzupełnienie, a nawet alternatywę dla zwykłych rachunków bankowych.

Polska i Wielka Brytania to pierwsze kraje, w których dostępna jest oferta DiPocket. W najbliższej przyszłości firma planuje także wejście do Czech i innych krajów europejskich.

Najważniejsze funkcje konta i aplikacji to:

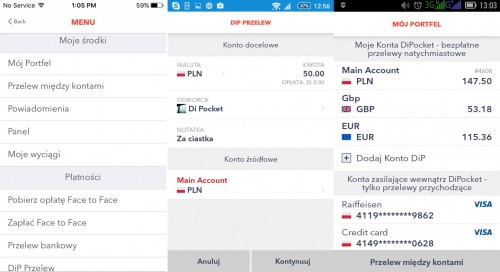

- Darmowe, natychmiastowe przelewy na konta innych posiadaczy konta DiP w krajach Strefy euro oraz Wlk. Brytanii;

- Wymianę walut pomiędzy złotym, euro, funtem brytyjskim, frankiem szwajcarskim i dolarem amerykańskim przy niskich spreadach walutowych na poziomie nawet 0,5%;

- Płatności za pomocą kart płatniczych MasterCard®, w tym walutowych oraz – wkrótce – wielowalutowych, przy prowizji za płatności w obcej walucie na poziomie zaledwie 1%;

- Atrakcyjne cenowo przekazy pieniężne za granicę;

- Przelewy na konta bankowe i wypłaty z bankomatów;

- W pełni funkcjonalne konta dla nastolatków od 13 r.ż.;

- Dodatkowe konta, które można współdzielić z rodziną czy z domownikami;

- Możliwość wspólnego płacenia rachunków oraz organizowania wirtualnych zbiórek pieniędzy, np. na prezent urodzinowy czy na cel charytatywny.

„Nasza autorska technologia sprawia, że konto DiP jest nowocześniejsze od rozwiązań oferowanych przez tradycyjne banki. Co więcej, sektor bankowy w Polsce jest dziś przeregulowany oraz obciążony różnymi kosztami i podatkami, co już teraz skutkuje wyższymi opłatami za podstawowe usługi bankowe. Chcemy dać konsumentom alternatywę w postaci niedrogich i wygodnych rozwiązań dostępnych za dotknięciem ekranu telefonu. Wiele usług finansowych już wcześniej było dostępnych online, ale naszą aplikację wyróżnia kompleksowość oferty oraz pełna mobilność. Jednocześnie upewniliśmy się, że pieniądze naszych klientów będą tak bezpieczne, jak w tradycyjnym banku, m.in. dzięki temu, że są one przechowywane na kontach Banku Pekao S.A.” – mówi Fedele Di Maggio, dyrektor zarządzający DiPocket.

„Rachunek DiP to rozwiązanie na miarę ery cyfrowej, w ramach którego aplikację mobilną uzupełniają walutowe i wielowalutowe karty płatnicze MasterCard. Ta oferta jest szczególnie ciekawa dla Polaków podróżujących lub pracujących za granicą. Misją MasterCard jest wspieranie i rozwijanie innowacji płatniczych, dlatego z chęcią angażujemy się we współpracę z firmą DiPocket, która udostępnia na polskim rynku nowy rodzaj oferty i wnosi nową jakość” – mówi Bartosz Ciołkowski, dyrektor generalny polskiego oddziału MasterCard Europe.

Konto DiP zostało stworzone z myślą o potrzebach pokolenia cyfrowego, które od urodzenia korzysta z nowych technologii. Pozwala ono zarządzać finansami osobistymi w prosty i niedrogi sposób, w dowolnym czasie i miejscu. Dla mobilnych użytkowników, którzy są przyzwyczajeni do korzystania z różnych usług „w biegu”, za pomocą telefonu, wspólne opłacanie czynszu za mieszkanie, kupowanie prezentu urodzinowego czy organizowanie zbiórki charytatywnej nigdy nie było prostsze. Natychmiastowy przelew dociera do innych klientów DiPocket w mgnieniu oka, a, żeby go dokonać wymagany jest jedynie numer telefonu odbiorcy. Jest to dużo łatwiejsze i wygodniejsze rozwiązanie niż przelew bankowy. Dla osób przebywających w tym samym miejscu przekazanie środków jest jeszcze prostsze, dzięki kodowi QR generowanemu przez smartfon jednego użytkownika i skanowanemu przez urządzenie drugiego – bez konieczności wymiany jakichkolwiek informacji pomiędzy użytkownikami.

„Firmy sektora fintech zdążyły już zbudować pozycję w krajach zachodnich, zmuszając banki do dotrzymania im kroku w cyfrowej rewolucji. Nadszedł czas, by ta zmiana nastąpiła także w Polsce. Przy 19 milionach posiadaczy smartfonów, którzy pozostają w sieci średnio 2 godziny dziennie, oraz powszechnym korzystaniu z nowości bezgotówkowych, takich jak płatności zbliżeniowe, wierzymy, że Polacy są gotowi na kolejną zmianę w zarządzaniu swoimi finansami. Firmy sektora fintech są często postrzegane jako zmieniające zasady gry, ale ważniejsze jest to, że dajemy konsumentom możliwość wyboru nowego, prostego i atrakcyjnego cenowo rozwiązania” – mówi Michał Wodzicki, dyrektor finansowy DiPocket.

DiPocket zapewnia wysokie standardy bezpieczeństwa. Infrastruktura IT firmy spełnia międzynarodowe normy bezpieczeństwa stosowane przez wiodące banki. DiPocket jest też nadzorowane przez brytyjskiego regulatora Financial Conduct Authority i działa poprzez zarejestrowany w Polsce oddział. Jako licencjonowany wydawca pieniądza elektronicznego firma nie ma prawa korzystać ze środków swoich klientów, ale deponuje je w bankach, na osobnych kontach. Ponadto firma zyskała najwyższy poziom certyfikacji MasterCard (MasterCard Principal Member), co odzwierciedla spełnienie wysokich wymagań w zakresie bezpieczeństwa.

Aplikacja DiPocket jest już dostępna dla użytkowników w Polsce korzystających z urządzeń z systemami operacyjnymi iOS i Android. Wersja dla mobile będzie gotowa w najbliższych tygodniach. Rejestracja konta zajmuje tylko 3 minuty i odbywa się poprzez aplikację oraz użycie danych osobowych, dowodu osobistego oraz wykonanie zdjęcia. Więcej informacji dotyczących DiPocket oraz konta DiP, m.in. instrukcje w formie filmików oraz tabele opłat, dostępne są na stronie https://dipocket.org/pl/.

źródło: DiPocket

Kan

też jestem fanką nowoczesnych rozwiązań, korzystam z getin mobile. jeśli potrzebuję sprawdzam najbliższy bankomat, czy płacę telefonem gdy zapomnę portfela. mega łatwe i wygodne.

Ja też korzystałem z getin. Rozwiązania super ale getin zawsze będzie getin. Proste tłumaczenie ale dosadne a jak klient niezadowolony to getout. Czarnecki.