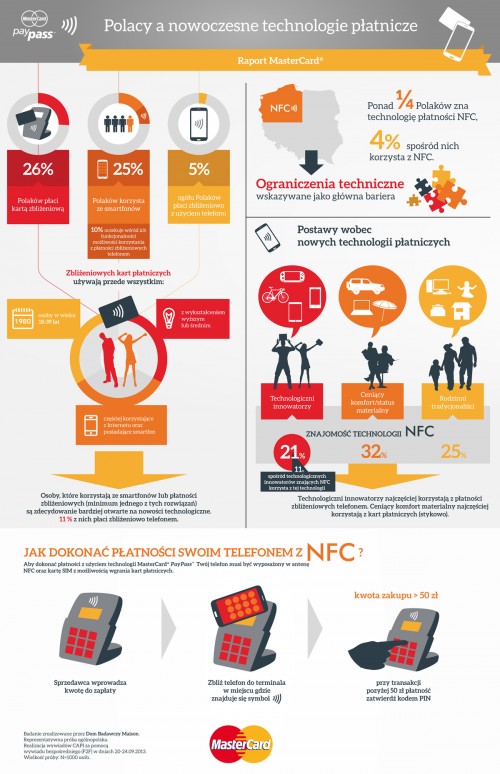

MasterCard zbadał stosunek Polaków do nowoczesnych technologii płatniczych, takich jak karty zbliżeniowe i zbliżeniowe płatności telefonem. raport „Polak a nowoczesne technologie płatnicze” to projekt badawczy złożony z trzech części. Przedstawiamy wyniki pierwszej z nich – ogólnopolskiego badania opinii – już 26% Polaków korzysta z kart zbliżeniowych, 25% ze smartfonów, a 5% z płatności zbliżeniowych przy użyciu telefonu – osoby korzystające ze smartfonów i/lub płatności zbliżeniowych (przynajmniej z jednego z tych rozwiązań) są zdecydowanie bardziej otwarte na nowości technologiczne, a 11% z nich już wykorzystuje telefony do płatności zbliżeniowych. Technologiczni innowatorzy, ceniący status materialny i rodzinni tradycjonaliści – to nasze postawy wobec najnowszych rozwiązań płatniczych.

Stosunek Polaków do nowoczesnych technologii płatniczych – jak płacą Polacy?

Wśród rozwiązań technologicznych związanych z płaceniem najpopularniejsza jest karta płatnicza stykowo (44 % korzysta minimum raz w tygodniu), istotny jest także odsetek płacących zbliżeniowo kartą płatniczą (21 % minimum raz w tygodniu). Płatności za pośrednictwem telefonu (zbliżeniowo lub zdalnie) dokonało już około 5 % badanych. Osoby posiadające smartfon wykorzystują funkcje umożliwiające płatności zbliżeniowe (6%) oraz robienie zakupów (5%). Polacy przekonali się do zbliżeniowych płatności kartą, a teraz uczą się korzystania z kolejnych nowinek technologicznych ułatwiających transakcje bezgotówkowe. Komórka stała się dziś swoistym centrum dowodzenia. Za jej pomocą jesteśmy w stanie załatwić coraz więcej spraw. Smartfon może również spełniać funkcję naszego portfela. Karta płatnicza nie musi już być wydawana w postaci plastikowego prostokąta. Aby dokonać płatności możemy skorzystać z naklejki, zegarka, telefonu komórkowego czy też jakiegokolwiek innego przedmiotu, z którego klient może wygodnie korzystać w różnych codziennych sytuacjach – powiedział Aleksander Naganowski, Business Leader, Business Development, MasterCard.

Jacy są Polacy używający kart płatniczych zbliżeniowo?

Profil tych osób przedstawia się następująco:

– w dużej mierze osoby w wieku 18-39 la,

– zdecydowanie przeważają osoby w wykształceniem wyższym lub średni,

– częściej korzystające z Internetu oraz posiadające telefon komórkowy (bardziej zaawansowane w nowoczesne technologie),

– pracujące oraz lepiej sytuowane finansowo,

– wielkość miasta zamieszkania nie determinuje w znaczącym stopniu korzystania z kart płatniczych zbliżeniowo.

– Sukces płatności zbliżeniowych w Polsce spowodował, że rynek jest zainteresowany kolejnymi innowacjami. Część mobilnych operatorów działających w Polsce wraz z kilkoma bankami zainwestowało w technologię, która umożliwia wgrywanie kart płatniczych na karty SIM operatorów. W ten sposób telefonem można płacić zbliżeniowo (NFC) we wszystkich punktach w Polsce, które akceptują takie formy płatności –uważa Aleksander Naganowski, Business Leader, Business Development, MasterCard. Polacy korzystający ze smartfonów i/lub płatności zbliżeniowych (minimum jednego z tych rozwiązań) są zdecydowanie bardziej otwarci na nowości technologiczne, w tym na nowoczesne formy płatności telefonem.

– Nowoczesne formy płatności (zbliżeniowo lub zdalnie przez telefon) są już rozpowszechnione w tej grupie – odsetek użytkowników wynosi nie mniej niż 10%. Obecni użytkownicy smartfonów mają istotnie większe oczekiwania wobec tego typu telefonów niż osoby nieposiadające smartfona, a planujące jego zakup – 10 % użytkowników smartfonów oczekuje możliwości płatności zbliżeniowych telefonem. Można się spodziewać, że w tej właśnie grupie najszybciej będzie wzrastała liczba osób intensywnie korzystających z nowoczesnych technologii w zakresie płatności. Jak pokazuje wiele badań (m.in. prowadzone przez NBP) otwartość na nowe technologie jest najważniejszym czynnikiem sprzyjającym przechodzeniu na obrót bezgotówkowy – powiedziała Profesor Dominika Maison, Uniwersytet Warszawski

Segmentacja Polaków ze względu na stosunek do nowych technologii

Badanie pokazało, że jako społeczeństwo reprezentujemy trzy grupy ze względu na stosunek do nowoczesnych form płacenia:

– technologiczni innowatorzy (N = 337)

Osoby otwarte na nowości technologiczne i pewne siebie, wartości takie jak: rodzina, znajomi czy kontakty ze znajomymi nie są dla nich tak istotne jak dla ogółu badanych. W grupie tej więcej jest osób młodych, w trakcie nauki lub z wykształceniem wyższym.

– ceniący komfort/status materialny (N = 355)

Polacy, dla których ważne są wartości materialne. Istotne dla nich jest poczucie bezpieczeństwa i swobody finansowej. Przeważają w tej grupie osoby w średnim wieku (25-59 lat) z wykształceniem średnim lub wyższym. Posiadają najwięcej dóbr materialnych, w tym tych związanych z nowoczesnymi technologiami

– rodzinni tradycjonaliści (N = 308 )

Osoby przywiązane do tradycyjnych postaw i wartości (szczególnie ważne są dla nich rodzina, kontakt ze znajomymi oraz spokojne i przewidywalne życie). W dużej mierze segment ten stanowią osoby w wieku 60 i więcej lat, emeryci i renciści.

NFC najbardziej znaną technologią płatności zbliżeniowych

Ponad 1/4 badanych zna technologię NFC, użytkownicy stanowią 4% tej grupy. Wśród przyczyn braku korzystania najczęściej wskazywane są ograniczenia techniczne. W każdej z badanych grup NFC jest znaną technologią płatności zbliżeniowych. Najwyższa znajomość w grupie: Ceniących komfort/status materialny, przy czym wskaźnik korzystania wyższy jest w grupie Innowatorów. Technologiczni Innowatorzy są grupą najsilniej korzystającą z nowoczesnych technologii, jest to także grupa najczęściej korzystająca z płatności telefonem. Ceniących komfort/status materialny natomiast najczęściej korzystają z kart płatniczych (stykowo). Technologiczni innowatorzy są najbardziej otwarci na płatności zbliżeniowe oraz zakupy za pomocą smartfona (odsetek wskazań dla tej grupy zbliża się do 10%.

– Jeszcze niedawno Polacy pozostawali daleko w tyle za innymi krajami europejskimi pod względem poziomu ubankowienia i korzystania z nowoczesnych rozwiązań płatniczych. Sytuacja ta z roku na rok ulega dynamicznym zmianom – coraz więcej Polaków ma konta bankowe i coraz częściej Polacy korzystają z kart płatniczych. Co jednak bardziej zaskakuje, Polacy są również bardzo otwarci na nowoczesne technologie płatnicze, takie jak karty zbliżeniowe, płatności mobilne oraz zbliżeniowe za pomocą telefonu – dodaje Profesor Dominika Maison, Uniwersytet Warszawski.

źródło: MasterCard

Odsetek korzystających z płatności NFC przy użyciu telefonu, byłby wyraźnie większy, gdyby nie trudności z zapewnieniem odpowiednio wysokiego poziomu bezpieczeństwa takiego rozwiązania i wiążącego się z tym dość ślamazarnego jego upowszechniania.

Dokładnie .

Postawiono na szybkość wykonania transakcji . Jednak z mojej obserwacji odbywa się to kosztem bezpieczeństwa czyli braku wpisywania pinu i być może innych rzeczy których nie jestem swiadomy.

Według mnie tych wad nie ma system który wykorzystywany jest w Biedronce . Używam PeoPay. Mam możliwość używania pinu logując się do aplikacji jaki i wykonując płatności . Daje mi to jakieś poczucie bezpieczeństwa w przypadku kiedy utracę telefon czego niema w przypadku utraty karty Pay Pass. Szybkość transakcji wydaję się wystarczająca . Po zatwierdzeni transakcji paragon drukuje się dosłownie natychmiast. Niema momentu oczekiwania jak w przypadku płatności kartą.

~Stentor Płatności bezstykowe , także te przy pomocy telefonu , zostały opracowane w odpowiedzi na zapotrzebowanie na szybkie płatności na niewielkie kwoty . Jest to pewien kompromis między większym bezpieczeństwem a wygodą . ŚWIADOMIE zrezygnowano z konieczności używania PINu . Pamiętaj jednak , że kwoty powyżej 50zl MUSZĄ być potwierdzane PINem , a tylko część kart w ogóle dopuszcza bezstykowe płatności powyżej 50zl Niestety , naganna jest polityka niektórych banków, które nie dają swoim nieufnym klientom (np takim jak Ty) możliwości wyboru między kartami „klasycznymi” a bezstykowymi .

@Lucek…….Zaufanie nie powinno mieć tutaj nic do rzeczy . I po stronie banków tak jest. A po stronie klientów tak powinno być . Nie chcę się znaleźć w rzeczywistości Amber Gold czy Cypru lub Grecji.

[b]@Stentor[/b] Nie pozbywa się go jednak w całości, zachowując 1/3 udziałów. Trochę zagadkowe. Nabywcą jest EVO Payments International, operator płatności w wielu krajach, który ma wesprzeć ekspansję eService na rynkach europejskich. Być może wejście w posiadanie większościowego pakietu było warunkiem postawionym przez EVO?

Powyższy tekst był odpowiedzią na post [b]Stentor[/b]a, który informował o pozbyciu się przez PKO BP udziałów w spółce eService i sugerował ucieczkę banku z interesu o wątpliwej przyszłości. Niestety – w międzyczasie wypowiedź [b]Stentor[/b]a wyparowała 🙁

Jeszcze raz powtórzę . Płatności bezstykowe są ukłonem w stronę wygody i szybkości transakcji . Demonizowanie niebezpieczeństw z tym związanych póki co nie ma odzwierciedlenia w rzeczywistości . Mimo całej afery z podsłuchami przypuszczam , że nie przestałeś korzystać z przesyłu danych czy rozmów telefonicznych (-: Do każdej instytucji należy podchodzić z tzw „ograniczonym zaufaniem” , bo dbają one głównie o swój interes . Kto inaczej myśli , podatny jest na manipulacje typu Amber Gold . Używanie kart , w tym bezstykowych , a także telefonów z takimi funkcjami nie jest obowiązkowe . Stąd moja naganna ocena banków nie dających wyboru swoim klientom . Dla wyjątkowo nieufnych , a uszczęśliwionych przez bank kartą bezstykową , jest jeszcze dość brutalna metoda fizycznego”wyłączenia” tej funkcji przez np przerwanie obwodu anteny na karcie . No i zawsze pozostaje gotówka , której jednak kradzieże są o wiele częstsze niż z kart płatniczych .

Niestety , w Polsce przyjęto chory system płatności NFC przy pomocy telefonu . Zrozumiałe , że musi w tym uczestniczyć bank , ale po co jeszcze przymus wiązania się z konkretnym operatorem telefonicznym . To bardzo zniechęca potencjalnych użytkowników . Często musieliby oni zmieniać operatora i wiązać się z nim umową . Względy bezpieczeństwa są jedynie pretekstem , gdyż liczne aktualnie aplikacje bankowości mobilnej nie wymagają związania się z operatorem , a pozwalają na o wiele szerszy zakres czynności bankowych i to na wiele wyższe kwoty . Rozwój płatności NFC telefonem upatruję w dołączeniu takich funkcjonalności właśnie do aplikacji mobilnych .

Względy bezpieczeństwa nie muszą być do końca czystym pretekstem. Zhakowanie aplikacji typu IKO lub PeoPay jest dość skomplikowane – wymaga zainstalowania na telefonie ofiary exploita przekierowującego w tle transmisję danych na urządzenie oszusta. Natomiast w wypadku dopuszczenia instalowania certyfikatów (używanych do szyfrowania i podpisywania transakcji NFC) na poziomie software’owym, przestępcy wystarczyłoby wejście w posiadanie ich kopii oraz numeru karty/konta ofiary, by móc następnie bez przeszkód umieścić je w swoim telefonie. Stąd nacisk by certyfikaty znajdowały się w hardware. Niestety w Polsce jedynym miejscem gdzie się je wciska jest jak na razie tylko karta SIM, a usługę oferują dwaj operatorzy i to z dodatkowymi niedogodnościami.

Wiem , ze nie ma 100%pewnych zabezpieczeń . Ważny jest akceptowalny poziom bezpieczeństwa . W/g Ciebie : ” przestępcy wystarczyłoby wejście w posiadanie ich kopii oraz numeru karty/konta ofiary,” – TYLKO (-: I to do 50zł , bo powyżej potrzebny jest TYLKO PIN . No ale jego też można przejąc (-: A gotówkę z kieszeni , portfela , czy torebki jakże łatwo „przejąć” bez tych zabezpieczeń (-:

Exploity podobne do opisanego przeze mnie istnieją, a wymagają więcej zachodu niż „TYLKO” 😉 . Gdyby ktoś dokonał defraudacji wykorzystując wdrożony „niebezpieczny” model NFC, banki miałyby spory kłopot z rozpatrywaniem reklamacji. Transakcja off-line, brak namacalnych dowodów oszustwa, jedynym ratunkiem dla ofiary byłoby przedstawienie alibi. Exploit na IKO zostawia po sobie mnóstwo śladów w infrastrukturze sieci. Dlatego, moim zdaniem, niechęci banków do swawolnego wdrażania płatności NFC nie można uważać za czysty pretekst.

Czy ktoś mi mógł by wyjaśnić czemu promowany jest ten obłąkany trend płacenia telefonem, zegarkiem (z modułem rfid), długopisami, breloczkami itp, itd. ? Płacenie telefonem jest nie wygodne i śmieszne, może ktoś wymyśli płacenie butem albo np. suwakiem od spodni – to było by dość śmieszne 😉 Przecież stara poczciwa karta płatnicza doskonale spełnia to zadanie. Jest na tyle duża że się nie zgubi, a jednocześnie na tyle mała, że spokojnie się zmieści w kieszeni czy portfelu ( gdzie jej miejsce). Karty płatnicze zyskały możliwość płacenia bezstykowego i OK. Kto chce płacić bezstykowo to może sobie tak płacić. Kto nie akceptuje tego radiowego płacenia – (tak jak ja) może przeciąć antenkę rfid na swojej karcie i dokonywać płatności za pomocą pozłacanego chip-u. Nie dość, że żyjemy w kraju w którym telefony komórkowe należą do najczęściej kradzionych przedmiotów, to aby użyć płatności telefonem trzeba posiadać nie byle jaki telefon co dodatkowo zwiększa ryzyko rabunku. Gdyby tylko nasz ukochany rząd lub jeszcze bardziej kochana Unia wprowadzili globalną czarną listę nr IMEI (krajową cze europejską) co by uczyniło kradzieże telefonów nie opłacalnymi. Wtedy można by ewentualnie rozważyć sens takiego wynalazku. Podejrzewam że jest to stan przejściowy przed chipowaniem ludzi. Dawno zapowiadany chip który będzie spełniał zadanie min. identyfikatora, środka płatniczego. Czyli znów stary wypracowany schemat- problem, reakcja, rozwiązanie. Problemem jest kłopotliwość płacenia „cegłą” i brak należytych zabezpieczeń. Reakcją – niechęć użytkowników i do słabo zabezpieczonego środka płatniczego. Rozwiązanie- implantowany chip którego nikt łatwo nie ukradnie, i chyba nie podrobi.

Mogę wyjaśnić jedno . Płatności telefonem nie są śmieszne i co najważniejsze , nie są obowiązkowe . Ba , wymagane są dodatkowe zabiegi (-: A promowanych jest w różnych dziedzinach wiele gorszych rozwiązań . Sam napisałeś : „Kto chce płacić bezstykowo to może sobie tak płacić” I tego się trzymajmy .

Płacąc zbliżeniowo musimy bardzo uważać – złodziej może zeskanować dane z naszej karty. Dobrze byłoby zaopatrzyć się w specjalne etui blokujące szkodliwy sygnał. Życzymy udanych zakupów!

[quote][b]@Stentor[/b] Niestety – w międzyczasie wypowiedź Stentora wyparowała [/quote] Na Prośbę @Stentor usunąłem ten komentarz, bo rozjeżdżał nam stronę. Andrzej