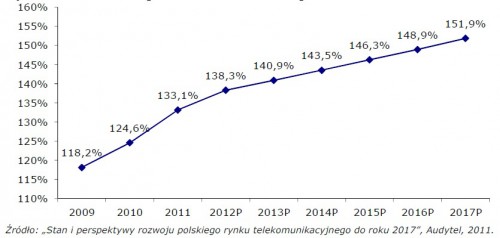

Penetracja telefonii komórkowej w 2017 roku będzie wynosiła 151,9%, a liczba użytkowników telefonii komórkowej w podziale na pre-paid i post-paid ( 57,6 mln) – wynika z raportu Audytela „Stan i perspektywy rozwoju polskiego rynku telekomunikacyjnego do roku 2017”.

Penetracja telefonii komórkowej w latach 2009-2017

Warto przy tym zauważyć, że horyzont czasowych prognoz Audytela – rok 2017 – może się pokrywać z szerokim wprowadzeniem na rynku telefonii mobilnej nowych technologii (LTE Advanced i innych 4G), ewentualnymi zmianami modeli rozliczeń międzyoperatorskich czy zanikiem różnicy między stawkami za połączenia krajowe i roamingowe. Jednak niezależnie od podstawowego stopnia nasycenia rynku czy malejącej dynamiki przyrostu liczby użytkowników subsegment konsumencki nadal wykazuje nadal dużą elastyczność cenową, natomiast całość rynku mobilnego nadal ma duży potencjał rozwoju usług dodanych, w szczególności mobilnego dostępu do Internetu oraz usług M2M13.

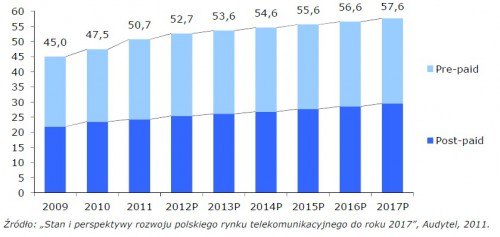

Liczba użytkowników telefonii komórkowej w latach 2009-2017 w podziale na pre-paid i post-paid (mln)

Z uwagi na potencjał usług niegłosowych, przede wszystkim transmisji danych i dostępu szerokopasmowego, ogromną wagę dla rozwoju rynku ma dostępność i pojemność pasm częstotliwości umożliwiających operatorom świadczenie i dynamiczny rozwój takich usług. Dlatego też niezwykle istotna jest polityka częstotliwościowa

regulatora, zasady udostępniania częstotliwości, oceny stanu konkurencyjności rynku i promowania tej konkurencyjności w celu rozwoju rynku.

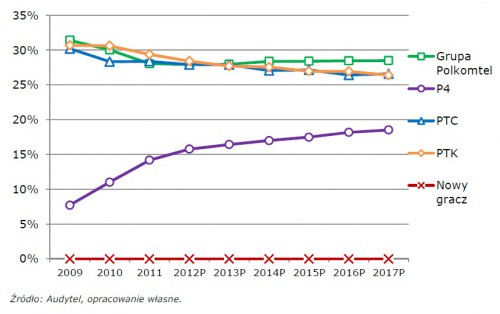

Udziały MNO w rynku telefonii komórkowej (karty SIM)

– wariant rozwoju organicznego (scenariusz bazowy)

W odróżnieniu np. od rynku dostępu do Internetu, pojemność rynku telefonii mobilnej (w rozumieniu możliwej liczby operatorów) jest ograniczona przede wszystkim z uwagi na zaszłości historyczne. Na początku rozwoju rynku nie doceniono potencjału rozwojowego telefonii mobilnej, a strategie przydziału częstotliwości zakładały ograniczoną do 2-3 liczbę operatorów na rynkach narodowych krajów średniej wielkości. Sytuacja zmieniała się wraz ze zmianą technologii oraz warunków regulacyjnych. Dlatego można zakładać, że w najbliższych latach na rynku polskim będzie jeszcze miejsce na jednego, najwyżej na dwóch nowych graczy – w zależności od polityki rezerwacji częstotliwości regulatora. Oczywiście ewentualne pojawienie się nowego gracza będzie też zależało od ocen tej polityki przez potencjalnych inwestorów, tempa rozwoju technologii oraz prognozowanej chłonności rynku.

Sukces P4, który do końca roku 2011 osiągnął 7 milionów abonentów i około 14% udziału w rynku, jest w dużym stopniu efektem bardzo silnego wsparcia regulacyjnego (asymetria MTR), którego zakres jest stopniowo ograniczany i które niebawem zostanie zupełnie zaniechane. Można więc oczekiwać, że wzrost udziałów

rynkowych P4 będzie kontynuowany dzięki nowym częstotliwościom, a potem stopniowo wyhamuje na poziomie nieco ponad 17%.

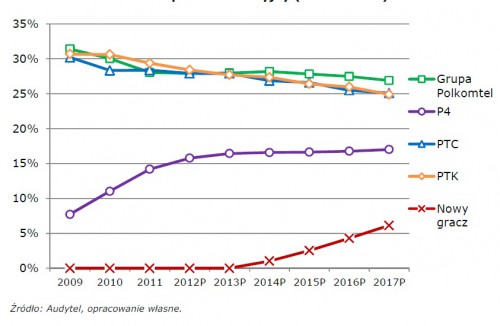

Udziały MNO w rynku telefonii komórkowej (karty SIM)– wariant hiperkonkurencyjny

Ze względu na rywalizację w dość szerokim oligopolu (4 graczy, nie licząc MVNO), konkurencyjność rynku mobilnego jako takiego nadal będzie się wzmagać, co będzie miało przełożenie na spadek cen usług mobilnych.Założeniem bazowego scenariusza rozwoju rynku mobilnego jest zachowanie warunków konkurencji pomiędzy funkcjonującymi na polskim rynku operatorami infrastrukturalnymi.

Współpraca przy optymalizacji kosztów infrastruktury pomiędzy PTK Centertel i Polkomtel, a także wykorzystanie synergii w grupie Polkomtela i Cyfrowego Polsatu wpłynie na utrzymanie przez te podmioty dominującej pozycji na rynku. Na dobrych pozycjach pozostaną PTC i PTK Centertel, gdyż mają stabilnych, branżowych inwestorów strategicznych, w odróżnieniu od Polkomtela i pozostałych konkurentów.

W scenariuszu „Hiperkonkurencji” na Polski rynek wchodzi nowy gracz, wspierany

najprawdopodobniej przez silnego operatora międzynarodowego. Operatorzy zasiedziali nie otrzymują w przetargu 1800 MHz kolejnych rezerwacji. Nowy gracz

staje w roli „challengera” obok P4, wyposażonego w wyniku przetargu w 2-3 nowe

rezerwacje pasma.

Dzięki aktywnej akcji marketingowej oraz budowie ogólnopolskiej sieci radiowej

(także na bazie częstotliwości LTE) nowy gracz zdobywa docelowo 5-10% udziałów

w rynku. Z dużym prawdopodobieństwem nowy operator może specjalizować

się w świadczeniu jedynie usług transmisji danych i dostępu do Internetu, w tym

specjalizowanych rozwiązaniach M2M (np. zdalny odczyt liczników, samochodowy

system alarmowy e-Call, telemetria i monitoring).

Zwiększenie konkurencji na rynku telefonii mobilnej doprowadza docelowo do pogłębienia spadku cen o około 20%. Doprowadza to do zwiększenia wykorzystywania usług przez konsumentów, co przy równoległej obniżce stawek powoduje wygenerowanie nadwyżki dla użytkowników indywidualnych i biznesowych.

Dzięki nowym częstotliwościom P4 utrzymuje swoją pozycję na rynku, natomiast

operatorzy zasiedziali – pomimo obrony swych pozycji rynkowych – tracą po 2-3%

udziału w całkowitej liczbie kart SIM.

źródło: Audytel

Kan

trochę jednak play narozrabial

Cytuję : „Sukces P4,……. jest w dużym stopniu efektem bardzo silnego wsparcia regulacyjnego (asymetria MTR)….” Dodać tu należy niedoceniany wpływ KE na elementy kształtowania cen detalicznych , tj na obniżkę MTR . Także oczywista determinacja nowego podmiotu na rynku doprowadziły do rozruszania tego skostniałego rynku . Z tych wykresów wyraźnie widać jak oligopol W3 przekształcał się w nowy oligopol W4 . Jednak jak też wyraźnie widać , zbyt długa „ochrona” przez UKE praktycznie tylko jednego podmiotu na rynku miała i skutki ujemne głównie dla ewentualnych operatorów MVNO .