Na dzień 30 września 2016 roku łączna liczba kart SIM (usługi głosowe + Internet) Grupy Cyfrowy Polsat wynosiła 11.821.626. Polkomtel, operator sieci Plus świadczył ponad 9,8 mln aktywnych usług telefonii komórkowej w modelu kontraktowym i przedpłaconym. Najwyższy od lat, o 112 tys. r/r, wzrost liczby kontraktowych usług telefonii komórkowej – wynikający z konsekwentnej realizacji strategii oraz częściowo wsparty migracjami klientów prepaid.

Podsumowanie wyników za 3Q 2016 r.

- wzrost o 112 tys. (1,7%) RGU telefonii komórkowej (czwarty z kolei kwartał wzrostowy) to efekt korzystnego wpływu strategii multiplay, wsparty w przypadku 3Q’16 bardziej intensywną migracją klientów z segmentu prepaid.

- Dynamiczny wzrost nasycenia bazy klientów kontraktowych usługami zintegrowanymi:

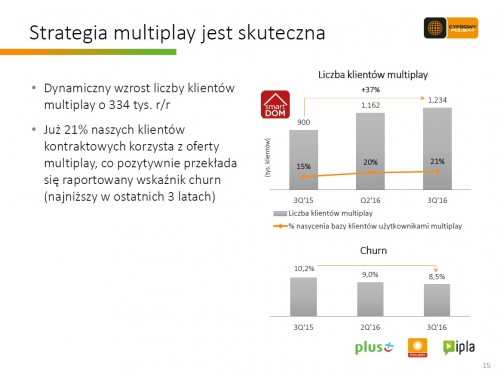

- już 21% naszych klientów kontraktowych korzysta z oferty multiplay, co pozytywnie przekłada się raportowany wskaźnik churn (najniższy w ostatnich 3 latach).

- Statystyki segmentu prepaid pod wpływem działań wynikających z ustawy antyterrorystycznej, wymuszającej rejestrację kart SIM:

- Baza RGU prepaid obniżona do poziomu 3,53 mln usług to efekt skokowego spadku sprzedaży nowych kart prepaid na całym rynku, wzmocniony działaniami sprzedażowymi nastawionymi na migrację klientów prepaid do taryf kontraktowych.

- ARPU prepaid na poziomie 18,7 zł, obniżając się o 1,6% r/r w efekcie krótkoterminowych promocji polegających na udzielaniu bardzo atrakcyjnych jednorazowych bonusów dla użytkowników nowo zarejestrowanych kart prepaid.

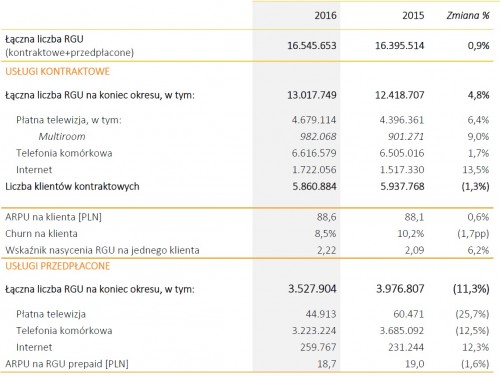

- Łączna liczba aktywnych usług świadczonych przez Grupę zarówno w modelu kontraktowym, jak i przedpłaconym wzrosła do 16.545.653.

- Na koniec 3Q’16 usługi kontraktowe stanowiły 78,7% łącznej liczby świadczonych usług. Wskaźnik ten wzrósł r/r z poziomu 75,7%.

- Łączna liczba klientów, którym Grupa Cyfrowy Polsat świadczyła usługi w modelu kontraktowym, wyniosła 5.860.884 na koniec 3Q’16, obniżając się r/r o 1,3%.- Spadek bazy klientów wyraźnie wyhamował w 3Q’16 m.in. w wyniku zintensyfikowanej migracji użytkowników usług przedpłaconych do taryf kontraktowych, co jest efektem naszych działań nakierowanych na zachęcanie klientów do wyboru taryf kontraktowych przy okazji rejestrowania przez nich swoich kart przedpłaconych. W dalszym ciągu obserwujemy konsolidację kontraktów pod jedną wspólną umową kontraktową w ramach gospodarstwa domowego oraz odpływ klientów posiadających pojedynczą usługę. Zgodnie z założeniami strategicznymi Grupa unika agresywnej polityki sprzedażowej na pojedynczych produktach, skupia się natomiast na zwiększeniu lojalizacji klientów, szczególnie poprzez oferowanie szerokiego portfolio usług łączonych i budowie ARPU klienta kontraktowego – czytamy w sprawozdaniu finansowym.

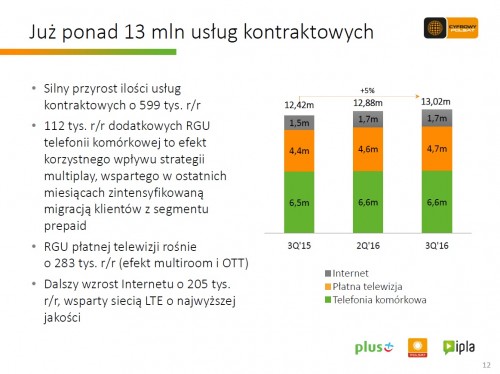

- Liczba aktywnych usług kontraktowych świadczonych przez nas wzrosła r/r o 4,8%, czyli 599.042, do 13.017.749. Zaobserwowaliśmy wzrost liczby wszystkich poszczególnych usług świadczonych w modelu kontraktowym.

- Najwyższą dynamikę wzrostu odnotowała liczba usług kontraktowych świadczonych w obszarze dostępu do szerokopasmowego Internetu, m.in. dzięki szerokiemu pokryciu i najwyższej jakości naszej sieci LTE, udowodnionej wynikiem badania UKE ze stycznia 2016 roku. Na koniec 3Q’16 świadczyliśmy 1.722.056 kontraktowych usług dostępu do internetu, tj. o 204.726, czyli o 13,5% więcej niż w 3Q’15.

- Liczba świadczonych usług w obszarze płatnej telewizji wyniosła 4.679.114 na koniec 3Q’16, co stanowi wzrost o 282.753, czyli o 6,4%, w porównaniu r/r. Wzrost ten wynika m.in. z rosnącej popularności usługi Multiroom (wzrost o blisko 81 tysięcy r/r), jak również z rosnącej sprzedaży płatnych usług typu OTT.

- Liczba świadczonych kontraktowych usług telefonii komórkowej wzrosła o 111.563, czyli o 1,7%, osiągając poziom 6.616.579 na koniec 3Q’16, m.in. w wyniku skutecznej realizacji strategii dosprzedaży usług do pojedynczego klienta, jak również zintensyfikowanej migracji użytkowników usług przedpłaconych do taryf kontraktowych. – Wierzymy, że dalsze nasycenie bazy naszych klientów usługami łączonymi, w tym naszym flagowym produktem smartDOM, będzie miało pozytywny wpływ na wzrost liczby świadczonych przez nas usług kontraktowych w przyszłości – dodaje Cyfrowy Polsat.

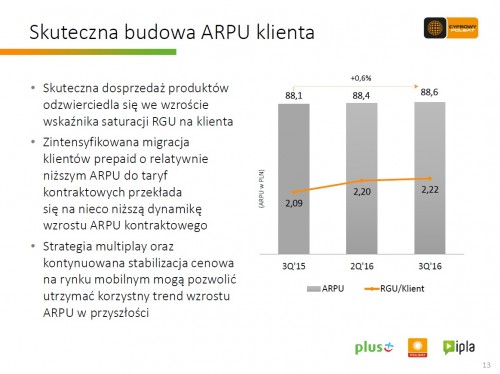

- Zgodnie z założeniami długoterminowej strategii Cyfrowy Polsat dąży do maksymalizacji przychodu na klienta kontraktowego poprzez dosprzedaż dodatkowych produktów i usług do połączonej bazy klientów Cyfrowego Polsatu i Polkomtelu, między innymi w ramach programu smartDOM, który pozytywnie wpływa na ARPU klienta kontraktowego. W konsekwencji wdrażania strategii multiplay obserwujemy sukcesywny wzrost ARPU w segmencie usług kontraktowych. Średni miesięczny przychód na klienta wzrósł o 0,6% do 88,6 zł w 3Q’16. Do niższej dynamiki wzrostu ARPU klienta kontraktowego przyczyniła się m.in. zintensyfikowana migracja użytkowników usług prepaid o relatywnie niższym ARPU do taryf kontraktowych, jak również regulacja taryf roamingowych oraz stopniowe zmniejszanie skali sprzedaży ofert telekomunikacyjnych zawierających subsydiowany sprzęt.

- Wskaźnik odpływu klientów spadł o 1,7 pp. do poziomu 8,5% w 12-miesięcznym okresie zakończonym 30 września 2016 r. Jest to przede wszystkim efekt systematycznie rosnącej lojalizacji klientów związanej z sukcesem naszej strategii multiplay, jak również kontynuowanej stabilizacji cenowej na mocno konkurencyjnym rynku telekomunikacyjnym.

- Systematycznie rośnie nasycenie bazy klientów dodatkowymi usługami, oferowanymi w ramach pakietów multiplay. Na koniec 3Q’16 na jednego klienta z naszej bazy przypadało 2,22 aktywnych usług kontraktowych, co stanowi wzrost r/r o 6,2%. Wzrost wskaźnika nasycenia RGU na jednego klienta wynika z prowadzonych przez nas działań marketingowych i sprzedażowych, ukierunkowanych na maksymalizację sprzedaży produktów i usług do pojedynczego klienta.

- – Nasza oferta usług łączonych, w szczególności program smartDOM, cieszy się niesłabnącym zainteresowaniem i odnotowuje bardzo dobre wyniki sprzedaży, co pozytywnie oddziałuje na poziom wskaźnika nasycenia RGU na jednego klienta, ARPU klienta kontraktowego oraz wskaźnik churn. Na koniec 3Q’16 z oferty tej korzystało już 1.233.768. klientów, co stanowi wzrost o 334.200, czyli o 37,2% rok do roku. Ta grupa klientów posiadała na koniec 3Q’16 łącznie 3.645.993 aktywnych usług (RGU) – o blisko 950 tysięcy więcej niż rok wcześniej. Wskaźnik nasycenia RGU na jednego klienta w tej grupie na koniec 3Q’16 wynosił blisko 3x. Mając na uwadze długoterminowy cel Grupy, jakim jest maksymalizacja przychodu na klienta kontraktowego poprzez dosprzedaż dodatkowych produktów i usług, program smartDOM doskonale wpisuje się w realizację strategii – podkreśla Cyfrowy Polsat.

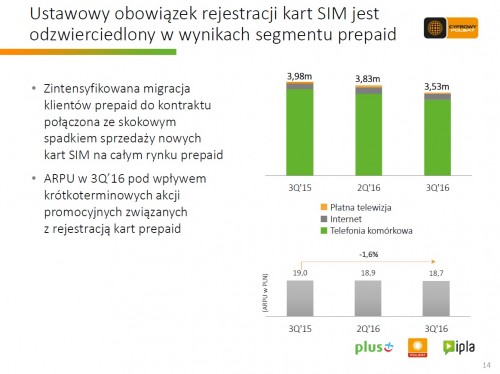

- Liczba świadczonych aktywnych usług przedpłaconych spadła r/r w 3Q’16 o 11,3% do 3.527.904. Erozja bazy usług przedpłaconych związana jest przede wszystkim z narzuconym przez ustawodawcę obowiązkiem rejestracji nowo zakupionych kart przedpłaconych począwszy od 25 lipca 2016 roku, co spowodowało znaczący spadek nowych aktywacji w 3Q16, obserwowany na całym rynku. Spadek naszej bazy usług przedpłaconych jest dodatkowo potęgowany wspieraną przez nas intensywniejszą niż w przeszłości migracją użytkowników usług przedpłaconych do segmentu usług kontraktowych w związku z relatywnie atrakcyjnymi warunkami ofert abonamentowych i oferowanymi promocjami w ramach programu smartDOM.

- Średni miesięczny przychód na RGU prepaid (ARPU) spadł r/r w 3Q’16 o 1,6% do 18,7 zł. Obserwowany w pierwszej połowie roku wzrost ARPU w segmencie usług przedpłaconych pozostawał w trakcie trzeciego kwartału pod presją krótkoterminowych promocji, które mają na celu zachęcenie użytkowników do wczesnej rejestracji kart prepaid.

Grupa Cyfrowy Polsat – Podsumowanie wyników za 3Q 2016 r.: Tutaj

źródlo: Cyfrowy Polsat

Kan

Z Plusem nie jest tak źle, jak widać po wynikach. A tak krytyczna o tej sieci jest opinia

Ja bym to raczej określił, że nie jest dobrze, mianowicie:

W III kwartale 2016 roku Grupa Cyfrowy Polsat uzyskała zysk netto w wysokości 270 mln zł (roczny spadek o 46%). !!

Tak, wyniki finasowe działu komórkowego mają się dobrze. Gorzej wychodzi prepaid, z którego jak widać jest ucieczka

Orange ma 16,394 mln kart SIM

Liczba klientów post-paid wzrosła do 9 085 mln

usług pre-paid zmniejszyła się do 7 309 mln

Plus świadczył ponad 9,8 mln aktywnych usług telefonii komórkowej w modelu kontraktowym i przedpłaconym.

Łączna liczba klientów, którym Grupa Cyfrowy Polsat świadczyła usługi w modelu kontraktowym, wyniosła 5.860.884

Liczba świadczonych aktywnych usług przedpłaconych spadła do 3.527.904

To jest kolosalna różnica na korzyść Orange, względem Plusa!

No ale konsekwentny wzrost liczby kart sim to jest jednak sukces Plusa. To znak, że ludzie jednak się do niego garną.

gdzie się garną? Gdybyś napisał takie zdanie o PLAY, to zgodziłbym się z Tobą w 100%. Ale Plus notuje ciągle spadki. Gorzej i na szczęście wypada tylko niemiecka sieć T-mobile. Zdecydowanie wolę Plusa ze względu na polski kapitał. I życzę im powodzenia. Ale dobrze nie jest. Określiłbym, przeciętnie. Na szczęście nie oferują tylko usług telefonii komórkowej…

Panie Redaktorze, uważam, że powinna być podana w nagłówku rzeczywista liczba kart sim sieci PLUS. To byłoby chyba bardziej sprawiedliwe. Bo inni operatorzy podają tylko łączną liczbę kart sim telefonii komórkowej, a tu jest zsumowane z kartami do internetu. Jeśli jestem w błędzie, to proszę mnie z niego wyprowadzić.

Od kilku kwartałów Plus w ten sposób podaje dane o kartkach SIM prezentując ilość kart SIM do Internetu. Inni nie rozgraniczają tych usług, dlatego, u nich Internet nie jest prezentowany osobno, ale podany w całościowo.

Ok, a czy wiadomo, kiedy PLAY poda swoje dane kwartalne ?

Na razie się nie chwalił.

Sporo 🙂 ale oby było jeszcze więcej. Plus to polska firma a warto wspierać to co nasze a nie karmić zagraniczne molochy.

Plus ma stałą bazę klientów i co ważne ma ich głównie jako klientów abonamentowych. Druga sprawa to sposób liczenia swoich abo, który Plus robi zgodnie z wytycznymi UE i nie liczy kart jednokrotnie zalogowanych i nie wykonujących połączenia.

Hejterom proponuje zapoznać się z całem raportem i nakładami na inwestycje chociążby To zmienia ogólną konstrukcję składową wyniku finansowego. Gdyby nie inwestycje, Plus miałby zysk netto większy niż przed rokiem. Moim zdaniem idzie to w bardzo dobrym kierunku.