W 2013 roku co piąty Polak dokonał różnego rodzaju płatności za pośrednictwem smartfona, a co czwarty zamówił w ten sposób produkt lub usługę. Płatności mobilne zdobywają w Polsce coraz większą popularność, a nasz rynek jest jednym z najszybciej rosnących rynków e-commerce w Europie.

Wraz z postępującym rozwojem oraz rosnącą popularnością nowych form płatności, na rynku polskim zaczęło pojawiać się coraz więcej graczy. Pionierską technologią były systemy wykorzystujące technologię NFC oraz smartfony, które w Polsce uruchomiono ponad rok temu. System umożliwia płatność telefonem dzięki zintegrowaniu karty płatniczej z kartą SIM telefonu komórkowego, wyposażonego w antenę radiową. Dzięki temu aparatem można płacić zbliżeniowo niemal na takich samych zasadach, jak płaci się kartą bezstykową. Technologie te zaczęły już także wykorzystywać banki i umożliwiły wypłatę środków z bankomatu za pomocą smartfona m.in. Pekao, ING.

W 2013 roku usługi płacenia telefonem zaoferowały banki PKO BP (produkt IKO, który w niespełna rok zyskał 100 tysięcy użytkowników) oraz Bank Pekao S.A. (produkt PeoPay). Obie technologie opierają się na aplikacji mobilnej, mają podobne funkcje i są technologiami otwartymi, czyli dostępnymi również dla osób, które nie są klientami danego banku.

Jednym z najważniejszych wydarzeń mijającego roku w kontekście płatności mobilnych było porozumienie sześciu banków (Alior Bank, Bank Millennium, Bank Zachodni WBK, BRE Bank, ING Bank Śląski i PKO Bank Polski) w sprawie strategicznej współpracy, dotyczącej zbudowania wspólnego standardu płatności mobilnych. Skala projektu jest znacząca przede wszystkim dzięki istotnemu udziałowi rynkowemu zaangażowanych instytucji finansowych, jak i szerokim możliwościom oferowanym użytkownikom. Pod koniec grudnia banki powołały spółkę Polski Standard Płatności (PSP), która ma zarządzać wspólnym systemem płatności mobilnych.

Społeczeństwo mobilne

Polacy nie tylko szybko zaadaptowali nowe technologie, ale też doceniają ich funkcjonalność i wygodę. Z tego też wynika duże zainteresowanie płatnościami mobilnymi, czyli nowym, wygodniejszym sposobem realizowania płatności. W kolejnych latach możemy się spodziewać dynamicznego rozwoju i wprowadzenia płatności mobilnych w praktycznie wszystkich obszarach – jak chociażby taksówki. Już teraz mytaxi jako pierwsza w Polsce wprowadziła usługę „Płać przez aplikację”, która umożliwia klientom indywidulanym płatności mobilne za przejazdy taksówkami za pomocą wyłącznie smartfona kierowcy i pasażera (metodą peer-to-peer). Źródłem pieniądza w tym rozwiązaniu jest karta płatnicza. Pasażer wprowadza jednorazowo dane dotyczące wybranego sposobu płatności w aplikacji – (karta VISA, MasterCard), następnie może już bezpośrednio w taksówce płacić za przejazd autoryzując go kodem PIN. Na rynku mobilnych rozwiązań transportowych jednym z pionierów jest Skycash, który zaczynał od sprzedaży biletów komunikacji miejskiej, a obecnie jest operatorem płatności mobilnych w wielu różnych obszarach, obejmujących parkingi, bilety kolejowe i kinowe. Mobilny system zakupu biletów kolejowych oferuje także aplikacja BILKOM.

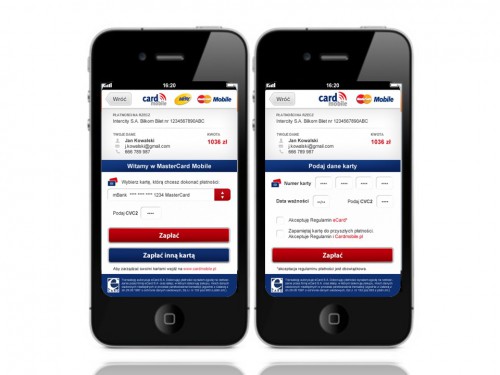

formatka platnicza

Stajemy się społeczeństwem mobilnym, co można zaobserwować na każdym kroku – na ulicy, na przystanku, w restauracji czy w pociągu, gdzie prawie każdy używa swojego telefonu komórkowego lub innego urządzenia mobilnego. Polska charakteryzuje się dynamicznie rosnącą liczbą osób korzystających ze smartfonów – posiada je już 41% Polaków, a postępujący rozwój technologiczny może sprawić, że do 2015 roku wartość transakcji przeprowadzanych mobilnie będzie wynosiła w Polsce ok. 9,4 mld dol.

źródło: mytaxi

Kan

To, że płatności mobilnych tak rozwija się w Polsce to bardzo dobra informacja. Tego typu transakcje są wygodne i szybkie, zwłaszcza, że już bardzo dużo osób w Polsce posiada urządzenia mobilne. Mimo wszystko jednak karty płatnicze są najbardziej popularnym bezgotówkowym środkiem płatności i chyba się to prędko nie zmieni.

Myślę, że to w dużej mierze wynika z poczucia bezpieczeństwa. W naszym kraju świadomość mobilnego funkcjonowania jest na niskim poziomie, a ludzie boją się tego czego nie znają, albo znają słabo. Ja sam mam obawy, żeby jakieś swoje dane wpisywać gdzieś w sieci, które przy płatnościach są wymagane.

Na wszystko brakuje czasu. Skoro mam dostęp przez np smartfon to trzeba korzystać…