Na koniec trzeciego kwartału 2017 roku Grupa Cyfrowego Polsatu (Plus) odnotowała wzrost rok do roku liczby wszystkich podstawowych usług świadczonych w modelu kontraktowym (8.647659) oraz prepaid (2.816804) telefonii komórkowej oraz szerokopasmowego dostępu do Internetu. W pierwszych trzech kwartałach 2017 roku klienci detaliczni Polkomtelu i Cyfrowego Polsatu przetransferowali 525 PB danych, czyli o 49% więcej niż w analogicznym okresie 2016 roku.

Podsumowanie wyników za 3Q 2017 r.

- ARPU na klienta spadło r/r o 0,2% do 88,4 PLN, głównie w wyniku regulacji Roam Like at Home (przy założeniu stabilnych przychodów roamingowych ARPU kontraktowe rosłoby w Q3’17 o 1,2% r/r). Cyfrowy Polsat oczekuje też, że regulacja RLAH może przekładać się negatywnie na tempo wzrostu ARPU kontraktowego w kolejnych trzech kwartałach,

- Wskaźnik nasycenia RGU na klienta – 2,34x i pozostaje w trendzie wzrostowym,

- Wskaźnik churn na niskim poziomie 8,8%.

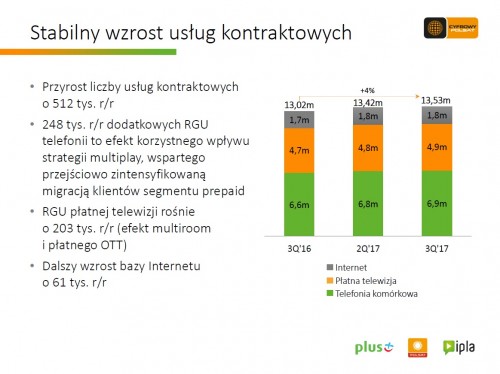

- Wzrost całkowitej bazy usług kontraktowych r/r o 512tys. (3,9%)

- Wzrost o 248 tys. (3,8%) RGU telefonii komórkowej to efekt korzystnego wpływu strategii multiplay, wsparty w okresie przejściowym zintensyfikowaną migracją klientów z segmentu prepaid,

- Wzrost o 203 tys. (4,3%) RGU płatnej telewizji, dzięki utrzymującemu się popytowi na usługę Multiroom oraz dobrze sprzedającym się płatnym usługom OTT,

- Wzrost o 61 tys. (3,5%) RGU Internetu mobilnego.

- Kontynuacja strategii multiplay:

- Skuteczna strategia skutkuje przyśpieszeniem sprzedaży i stabilnym wzrostem liczby klientów multiplay o 69 tys. q/q w 3Q’17 (więcej niż w Q1 i Q2’17 łącznie)

- Liczba RGU posiadanych przez klientów multiplay rośnie do 4,31 mln

- Niski poziom churn, głównie dzięki naszej strategii multiplay

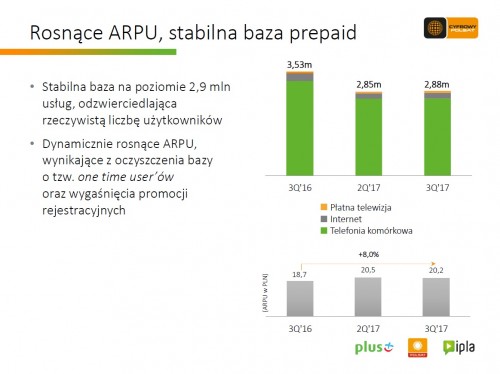

- Stabilizacja bazy prepaid przy rosnącym ARPU:

- Stabilna baza na poziomie 2,9 mln usług, odzwierciedlająca rzeczywistą liczbę użytkowników,

- Dynamicznie rosnące, wysokie ARPU, wynikające z oczyszczenia bazy o tzw. one time user’ów oraz wygaśnięcia promocji rejestracyjnych.

Wyniki finansowe Grupy Cyfrowego Polsatu

Usługi kontraktowe

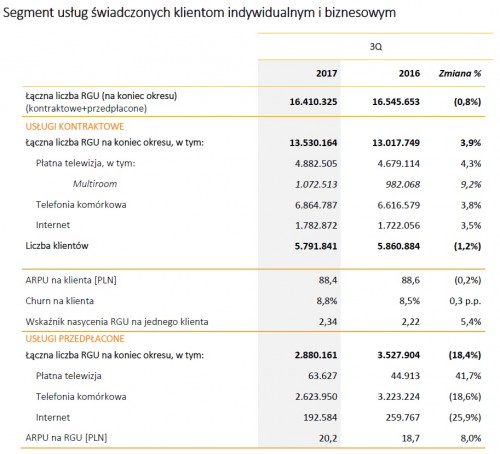

Łączna liczba klientów Grupy Cyfrowego Polsatu, którym świadczy usługi w modelu kontraktowym, wyniosła 5.791.841 na dzień 30 września 2017 roku, co stanowi spadek o 1,2% w stosunku do liczby 5.860.884 klientów, których Grupa posiadała na dzień 30 września 2016 roku. Na ubytek klientów kontraktowych wpływ miał przede wszystkim odpływ klientów posiadających pojedynczą usługę, w szczególności telefonii mobilnej, jak również dalsza konsolidacja kontraktów pod jedną wspólną umową kontraktową w ramach gospodarstwa domowego, co znajduje odzwierciedlenie w rosnącym wskaźniku nasycenia RGU na jednego klienta (wzrost o 5,4% w ujęciu rocznym). Zgodnie z założeniami strategicznymi Grupa unika agresywnej polityki sprzedażowej na pojedynczych produktach, skupiając się na zwiększeniu poziomu lojalności klientów, szczególnie poprzez oferowanie szerokiego portfolio usług łączonych i budowie ARPU klienta kontraktowego.

Liczba usług kontraktowych wzrosła w ciągu 12 miesięcy o 512.415, czyli o 3,9%, do 13.530.164 na dzień 30 września 2017 roku z 13.017.749 na dzień 30 września 2016 roku. Na dzień 30 września 2017 roku na jednego klienta z naszej bazy przypadało 2,34 usług kontraktowych, tj. o 5,4% więcej w porównaniu do 2,22 na dzień 30 września 2016 roku.

Zaobserwowaliśmy wzrost liczby wszystkich rodzajów usług świadczonych w modelu kontraktowym. Liczba świadczonych usług w obszarze płatnej telewizji wyniosła 4.882.505 na dzień 30 września 2017 roku, co stanowi wzrost o 203.391, czyli o 4,3%, w porównaniu z 4.679.114 na dzień 30 września 2016 roku. Wzrost ten wynika m.in. z rosnącej popularności usługi Multiroom (wzrost o ponad 90 tysięcy rok do roku, do 1,07 mln RGU), jak również z dynamicznie rosnącej sprzedaży płatnych usług typu OTT. Liczba świadczonych kontraktowych usług telefonii komórkowej wzrosła o 248.208, czyli o 3,8%, osiągając poziom 6.864.787 na dzień 30 września 2017 roku z 6.616.579 na dzień 30 września 2016 roku. Jest to przede wszystkim efekt skutecznej realizacji strategii dosprzedaży usług do pojedynczego klienta, jak również przejściowo zintensyfikowanej migracji użytkowników usług przedpłaconych do taryf kontraktowych w okresie od lipca 2016 roku do stycznia 2017 roku. Liczba świadczonych kontraktowych usług dostępu do szerokopasmowego Internetu na dzień 30 września 2017 roku wyniosła 1.782.872, tj. o 60.816, czyli o 3,5% więcej niż na dzień 30 września 2016 roku, kiedy świadczyliśmy 1.722.056 takich usług. Wierzymy, że dalsze nasycenie bazy naszych klientów usługami łączonymi, w tym naszym flagowym produktem smartDOM, będzie miało pozytywny wpływ na wzrost liczby świadczonych przez nas usług kontraktowych w przyszłości.

ARPU na klienta kontraktowego. W trzech kwartałach 2017 roku średni miesięczny przychód na klienta wzrósł o 1,1% do 89,0 zł z 88,0 zł w analogicznym okresie 2016 roku. W trzecim kwartale 2017 roku średni miesięczny przychód na klienta pozostał stabilny i wyniósł 88,4 zł w porównaniu z poziomem 88,6 zł, odnotowanym w analogicznym okresie 2016 roku. Na dynamikę wzrostu ARPU w trzecim kwartale 2017 roku istotny negatywny wpływ miało zrównanie na terenie Europejskiego Obszaru Gospodarczego stawek detalicznych za usługi roamingowe z cenami krajowymi począwszy od 15 czerwca 2017 roku (regulacja Roam Like at Home). Oczekujemy też, że wpływ ten może przełożyć się negatywnie na tempo wzrostu ARPU kontraktowego w kolejnych trzech kwartałach.

Wskaźnik odpływu klientów (churn) wyniósł 8,8% w 12-miesięcznym okresie zakończonym 30 września 2017 roku w porównaniu do 8,5% w okresie 12 miesięcy zakończonych 30 września 2016 roku i pozostał na stabilnym, niskim poziomie. Jest to przede wszystkim efekt systematycznie rosnącej lojalności naszych klientów związanej ze skuteczną realizacją naszej strategii multiplay.

Na koniec września 2017 roku z oferty usług łączonych korzystało już 1.443.581 klientów, co stanowi wzrost o 209.813 klientów, czyli o 17,0% rok do roku. Oznacza to, że na koniec trzeciego kwartału 2017 roku nasycenie naszej bazy klientów usługami łączonymi kształtowało się na poziomie 24,9% Ta grupa klientów posiadała na dzień 30 września 2017 roku łącznie 4.305.938 usług (RGU) – o 659.945, czyli 18,1%, więcej niż rok wcześniej. W drugim kwartale 2017 roku udostępniliśmy ofertę usług łączonych również klientom posiadającym usługi w niższych taryfach, co przekłada się korzystnie na dynamikę wzrostu bazy klientów usług multiplay, jak równie na poziom ARPU dla całej bazy. Mając na uwadze długoterminowy cel Grupy, jakim jest maksymalizacja przychodu na klienta kontraktowego poprzez dosprzedaż dodatkowych produktów i usług, nasza oferta multiplay doskonale wpisuje się w realizację strategii.

Usługi przedpłacone

Liczba świadczonych przez nas aktywnych usług przedpłaconych spadła o 647.743, czyli o 18,4% do 2.880.161 na dzień 30 września 2017 roku z 3.527.904 na dzień 30 września 2016 roku. Erozja bazy usług przedpłaconych w ujęciu rocznym związana jest przede wszystkim z narzuconym przez ustawodawcę obowiązkiem rejestracji nowo zakupionych kart przedpłaconych począwszy od 25 lipca 2016 roku, co spowodowało obserwowany na całym rynku znaczący spadek nowych aktywacji, jak również obowiązkiem wyłączenia po 1 lutego 2017 roku tych kart, które nie zostały prawidłowo zarejestrowane. W przeciwieństwie do innych dużych operatorów działających na polskim rynku, po 1 lutego 2017 roku podjęliśmy decyzję o raportowaniu wyłącznie skutecznie zarejestrowanych przedpłaconych kart SIM, co w połączeniu z dobrymi wynikami sprzedażowymi przełożyło się na wzrost liczby świadczonych usług przedpłaconych o blisko 26 tysięcy kwartał do kwartału, przy czym warto podkreślić, że rosły wszystkie kategorie usług.

W trzech kwartałach 2017 roku średni miesięczny przychód na RGU prepaid (APRU) wzrósł o 7,6% do 19,8 zł z 18,4 zł w analogicznym okresie 2016 roku, podczas gdy w trzecim kwartale 2017 roku wskaźnik ten wzrósł o 8,0% do 20,2 zł z 18,7 zł w analogicznym okresie 2016 roku. Wysoka dynamika wzrostu ARPU prepaid w obu analizowanych okresach 2017 roku wynika między innymi ze znaczącego wyczyszczenia bazy z kart przedpłaconych charakteryzujących się niskim ARPU (tzw. karty jednorazowego użytku) oraz wygaśnięcia efektu promocji zachęcających do wcześniejszej rejestracji kart, które to promocje negatywnie wpływały na poziom ARPU w segmencie usług przedpłaconych w trzecim kwartale ubiegłego roku.

Skonsolidowany raport za 3Q 2017:

To Plus kolejny raz zaplusował

Plus zaskakuje dobrymi wynikami, pomimo dość krytycznych komentarzy na jego temat.

Po względem przybywania klientów abonamentowych plus ciągle ma się dobrze, więc tu się należy szacunek. W sumie to najlepiej świadczy o operatorze – że ludzie chcą się z nim wiązać na długie lata.