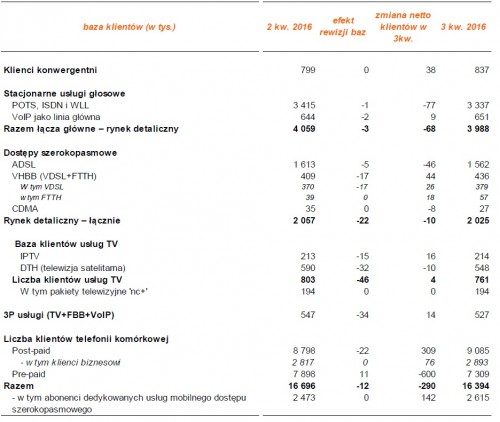

Całkowita liczba klientów mobilnych Orange Polska, zmniejszyła się o 209 tys. względem stanu na koniec drugiego kwartału i wynosi 16,394. Liczba klientów post-paid wzrosła do 9 085 z 8 798 mln 2 kw. 2016, a usług pre-paid zmniejszyła się o 600 tys. do 7 309 mln z 7 898 mln. przyrost o +13% rok-do-roku liczby klientów mobilnych usług abonamentowych, +309 tys. przyłączeń netto w 3 kw. – podała spółka.

Podsumowanie 3 kw. 2016 roku:

- spadek skorygowanych przychodów2 w 3 kw. o 3,9% rok-do-roku wobec -3,8% w 1 półroczu 2016

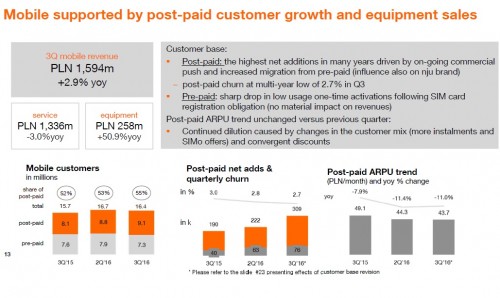

- wzrost przychodów z usług mobilnych o 2,9% rok-do-roku, dzięki przychodom ze

sprzedaży sprzętu - bardzo dobra dynamika działalności komercyjnej w mobilnych usługach abonamentowych i szybkim Internecie stacjonarnym:

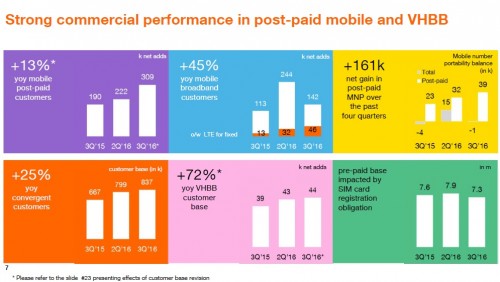

- przyrost o +13% rok-do-roku liczby klientów mobilnych usług abonamentowych, +309 tys. przyłączeń netto w 3 kw.

- przyrost o +45% rok-do-roku liczby klientów mobilnego Internetu, +142 tys.

przyłączeń netto w 3 kw. - przyrost o +72% rok-do-roku liczby klientów VHBB, +44 tys. przyłączeń netto w 3 kw. (w tym +18 tys. klientów sieci światłowodowej)

- przyrost o +25% rok-do-roku liczby klientów ofert konwergentnych, +38 tys. przyłączeń netto w 3 kw.

- na bazę usług przedpłaconych wpłynął znaczny spadek liczby nowych aktywacji po wprowadzeniu obowiązku rejestracji kart SIM

- skorygowana marża EBITDA2 na poziomie 29,1% (spadek o 2,1 pp rok-do-roku),

odzwierciedlająca wyższe koszty międzyoperatorskie i koszty sprzedaży; potwierdzony

cel całoroczny w przedziale 3,15-3,30 mld zł - skorygowane nakłady inwestycyjne2 w wysokości 367 mln zł (spadek o 7,8% rok-do-roku), w tym 119 mln zł na rozbudowę sieci światłowodowej

- 1,2 mln gospodarstw domowych w zasięgu sieci światłowodowej na koniec 3 kw. (z czego 216 tys. objęto zasięgiem w 3 kw.)

- skorygowane organiczne przepływy pieniężne w wysokości 169 mln zł

Odnosząc się do wyników za 3 kw. 2016 roku, Jean-François Fallacher, Prezes Zarządu,

stwierdził:

„Trzeci kwartał był obiecujący dla Orange Polska. Osiągnęliśmy dobre wyniki komercyjne, a wyniki finansowe były zgodne z celami całorocznymi. Dzięki skutecznym działaniom komercyjnym i zwiększonej migracji z segmentu usług przedpłaconych, pozyskaliśmy najwięcej klientów abonamentowych od wielu lat. Od wejścia w życie nowych przepisów w lipcu znaczna część aktywnych klientów pre-paid zarejestrowała już swoje karty. Efektem ubocznym wprowadzonych zmian był znaczny spadek liczby nowych aktywacji, co wpłynęło na wielkość naszej bazy kart SIM.

Ponieważ zdecydowana większość z nich to jednorazowe aktywacje kart o niskim nominale, nie

wpłynęło to w znaczący sposób na wyniki w segmencie przedpłaconym.

W trzecim kwartale osiągnęliśmy poprawę na niezwykle konkurencyjnym rynku stacjonarnego

dostępu do Internetu. Dzięki znacznej liczbie przyłączeń netto dla usług o dużej szybkości dostępu oraz mniejszej utracie klientów ADSL, łączna liczba klientów spadła bardzo nieznacznie. Znacząco wzrosła liczba klientów, którzy skorzystali z usług w technologii światłowodowej, a w przyszłości spodziewamy się jeszcze lepszych wyników w tym zakresie.

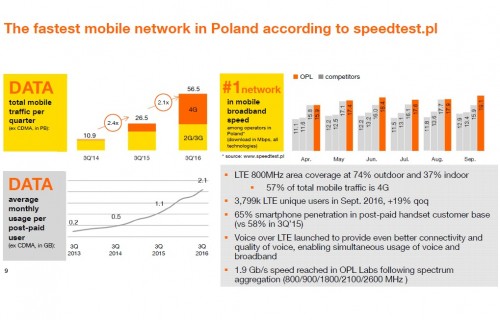

Według niezależnych badań klientów, przeprowadzonych przez speedtest.pl, w sześciu kolejnych

miesiącach należąca do Orange sieć mobilnego dostępu do Internetu okazała się najszybsza w

Polsce. Bardzo mnie to cieszy, gdyż jest to ważny dowód na to, że nasza strategia rozwijania sieci konwergentnej sprawdza się wobec klientów.

W tradycyjnie najlepszym sprzedażowo czwartym kwartale zamierzamy nadal prowadzić aktywną działalność w obszarze komercyjnym. Będziemy jednak uważnie śledzić wskaźniki rentowności i pilnować kosztów, aby osiągnąć założone cele finansowe.”

Wyniki finansowe

spadek skorygowanych przychodów w 3 kw. o 3,9% rok-do-roku wobec -3,8% w 1 półroczu

2016

Skorygowane przychody w 3 kw. wyniosły 2 851 mln zł i zmniejszyły się o 116 mln zł, tj. 3,9% rokdo-roku. Spadek ten wynikał przede wszystkim ze spadku przychodów z usług stacjonarnych

(spowodowanego głównie strukturalną erozją stacjonarnych usług głosowych) oraz niższych

pozostałych przychodów (w wyniku zakończenia projektów infrastrukturalnych, które w 3 kw. 2015 przyniosły 42 mln przychodów, a także niższych przychodów z usług ICT). Te niekorzystne czynniki zostały częściowo zrównoważone przez wyższe przychody z usług mobilnych, wynikające ze wzrostu liczby klientów abonamentowych oraz rosnącej sprzedaży sprzętu.

Liczba klientów abonamentowych zwiększyła się w trzecim kwartale o 309 tys., co stanowi

najwyższy wzrost od wielu lat. Przyczyniły się do tego skuteczne działania komercyjne,

zwiększona migracja z segmentu usług przedpłaconych oraz wyjątkowo dobre wyniki naszej

submarki nju. Natomiast liczba klientów usług przedpłaconych zmniejszyła się o 600 tys.

Spadek ten wynikał głównie z niższej liczby nowych aktywacji usług na kartę po wprowadzeniu w lipcu obowiązku rejestracji. Ponieważ zdecydowana większość z nich to jednorazowe aktywacje kart o niskim nominalne, nie wpłynęło to w znaczący sposób na wyniki w segmencie przedpłaconym.

Liczba klientów korzystających z sieci LTE osiągnęła 3,8 mln, co oznacza wzrost w trzecim

kwartale o 19% względem 2 kw. 2016. Udział technologii LTE w całkowitej mobilnej transmisji

danych osiągnął 57%. Wzrost ruchu transmisji danych na użytkownika w mobilnym segmencie

abonamentowym utrzymuje się na poziomie powyżej 100% rok-do-roku.

Zagregowany wskaźnik ARPU z usług mobilnych obniżył się o 8,2% rok-do-roku – podobnie jak w poprzednim kwartale. Erozja wskaźnika ARPU z usług abonamentowych utrzymała się na prawie niezmienionym poziomie (spadek o 11,0% rok-do-roku), i miała związek głównie ze zmianą struktury klientów (rosnący udział umów tylko z kartą SIM i umów ratalnych), dużą popularnością ofert z kilkoma kartami SIM, rabatami dla klientów usług konwergentnych oraz niższymi stawkami za roaming. Na wskaźnik ARPU z usług przedpłaconych w trzecim kwartale wpłynęły pierwsze efekty bonusów w formie darmowych minut i gigabajtów przyznawanych klientom za rejestrację kart SIM.

Liczba przyłączeń netto klientów ofert konwergentnych (38 tys.) była nieznacznie wyższa niż w

poprzednim kwartale (33 tys.).

W segmencie stacjonarnego Internetu nastąpiła znacząca poprawa. Utrata klientów netto (10 tys.) była najniższa od wielu kwartałów, do czego przyczyniła się znaczna liczba klientów aktywujących usługi o dużej szybkości dostępu (VDSL i FTTH) – 44 tys. w trzecim kwartale, a także niższa utrata łączy ADSL. Udział usług szybkiego Internetu w całkowitej bazie klientów (z wyłączeniem CDMA) wynosi obecnie 22% wobec 13% przed rokiem. Na wskaźnik ARPU z usług stacjonarnego dostępu szerokopasmowego nadal wpływały wprowadzone w 2015 roku obniżki cen. W segmencie stacjonarnych usług głosowych, postępował strukturalny trend spadkowy: utrata łączy netto wyniosła 68 tys. wobec 61 tys. w 2 kw. 2016.

| Kluczowe wskaźniki KPI (w tys.) |

3 kw. 2015 | 3 kw. 2016 | Zmiana |

| liczba klientów usług konwergentnych |

667 | 837 | +25,5% |

| liczba klientów komórkowych | 15 693 | 16 394 | +4,5% |

| post-paid | 8 087 | 9 085 | +12,6% |

| pre-paid | 7 606 | 7 309 | 4,0% |

| internet mobilny | 1 806 | 2 615 | +44,8% |

| stacjonarne łącza głosowe (rynek detaliczny) |

4 268 | 3 988 | -6,5% |

| stacjonarne dostępy szerokopasmowe (rynek detaliczny) |

2 131 | 2 025 | -4,0% |

Orange Polska w 3 kw. 2016 roku: Tutaj

źródło: Orange Polska

Kan

Można robić biznes bez syf marketingu? Można. Można wygrać ofertą? Można. \

T-Debile i Plus powinni się uczyć, a nie zalewać internet ich własnymi komentarzami zachwalającymi usługi.

Tak nawiasem, to spodziewałam się lepszych wyników, w ilości kart SIM. Orange chwalił się ogromnym zainteresowaniem ich prepaidami w Dniach Młodzieży. Czyżby aż tak źle było bez tej dodatkowej ilości?

Tmobile zmienił firmę obsługująca ich marketing. Może w końcu przestaną pisać sobie sami komentarze…

Trzeba przyznać, że wzrost o 1 mln klientów post-paid w ciągu roku, robi wrażenie. Teraz czekamy na informacje od innych operatorów, bo sytuacja może ciekawie się przedstawiać.

Ja na szczescie nie jestem w tej sieci 🙂 a 7 lat w niej byłem na karte oczywiscie 🙂 zasieg umnie na wsi tragiczny 🙁 teraz jestem od 6 lat w pleju i zasieg mam o niebo lepszy 🙂 wg.mnie każda inna siec powinna korzystac tak samo jak plej ze wszystkich nadajników ,bo wtedy nie byłoby gadaki,ze ja mam kiepski zasieg itd. 🙂

Zobaczymy co sie stanie w lutym, jak sie zweryfikuje baza po wyalczeniu tych co sie nie zarejestrowali ;p

Nie ma dziwne! Skoro po ponad 10 latach w abonamencie u nich, jedyne co maja mi do zaproponowania to NO LIMIT + 6GB za 42 zł. To samo i zamiast 6- 12GB w Lycamobile mam za 29 zł. W marcu żegnam się z pomarańczą. Nawet „kartowcy” mają lepiej w Orange niż abonamentowcy.

kolejny artykuł o orange pod ktorym „ktoś” zamieszcza komentarze, jaki ten orange jest swietny bez reklam na forach w przeciwienstwie do t-mobile i plusa. gratuluję taktyki, Orange, gratuluję

A stacjonarki jak przecinak w dół. Ciągle i ustawicznie.

Redaktorze Kan, w treści artykułu jest błąd odnośnie, ponieważ całkowita liczba klientów nie zmniejszyła się o 209 tys.

Nie ma błędu, przypominam, że po II kw. tego roku [url=https://www.telix.pl/artykul/orange-polska-ma-16-696-mln-kart-sim-3,74925.html]Orange Polska miało 16,696 mln kart SIM[/url] Pozdrawiam Andrzej