Na dzień 30 czerwca 2017 roku Grupa Cyfrowy Polsat (Plus) świadczyła w sumie 11,381123 usług telefonii komórkowej. Na to składało się 6.810.999 + 1.773.006 usług telefonii komórkowej i Internetu w modelu kontraktowym oraz 2.616.592 + 180.526 w systemie przedpłaconym – poinformował Cyfrowy Polsat, przy prezentacji wyników finansowych za 2Q’2017.

Podsumowanie wyników za 2Q 2017 r.:

- Przychody Grupy Polsat w 2Q’17 wzrosły r/r o 1,1% do poziomu 2.470 mln PLN. Na poziom przychodów miało wpływ w głównej mierze:

- w zakresie usług detalicznych: spadek przychodów z usług głosowych (głównie w wyniku zmiany sposobu oferowania sprzętu dla klientów detalicznych, niższej liczby aktywacji prepaid, co związane jest z wymogiem rejestracji kart przedpłaconych i oczyszczeniem bazy z tzw. kart jednorazowego użytku, a także wysokiej konkurencyjności rynku telekomunikacyjnego) skompensowany częściowo wyższymi przychodami z usług płatnej telewizji oraz dostępu do Internetu i transmisji danych,

- wyższe przychody ze sprzedaży sprzętu przede wszystkim w wyniku rosnącego udziału sprzedaży sprzętu w modelu ratalnym, jak również z wyższą preferencją klientów co do zakupu bardziej zaawansowanych i droższych urządzeń końcowych,

- wzrost pozostałych przychodów ze sprzedaży spowodowany przede wszystkim rosnącymi przychodami z odsetek z tytułu sprzedaży ratalnej sprzętu dla klientów detalicznych,

- wzrost przychodów hurtowych przede wszystkim w wyniku rosnących przychodów z rozliczeń IC. Dynamika wzrostu przychodów hurtowych została w znacznym stopniu zniekształcona na skutek efektu wysokiej bazy wynikającej z ujęcia w tej pozycji w 2Q’16 dodatkowych przychodów związanych z wielokanałową monetyzacją praw do rozgrywek Mistrzostw Europy w Piłce Nożnej UEFA EURO 2016.

- Koszty Grupy 2Q’17 spadły r/r o 3,9% do poziomu 1.963 mln PLN. Na ich wysokość miało wpływ w głównej mierze:

- spadek kosztów amortyzacji m.in. w wyniku zakończenia okresu amortyzacji części wartości niematerialnych i prawnych nabytych podczas transakcji zakupu Polkomtelu w 2014 r. oraz niższych kosztów amortyzacji infrastruktury telekomunikacyjnej w związku z zakończeniem okresu amortyzacji wybranych elementów tej infrastruktury,

- niższe koszty kontentu oraz niższe inne koszty spowodowane przede wszystkim efektem wysokiej bazy – w 2Q’16 ujęte zostały wyższe koszty licencji sportowych i produkcji własnej w związku z emisją rozgrywek Mistrzostw Europy w Piłce Nożnej UEFA EURO 2016 – i zostały częściowo zniwelowane wyższymi kosztami licencji programowych, związanymi ze wzbogaceniem pakietów programowych wybieranych przez naszych klientów płatnej telewizji,

- wyższe koszty techniczne pod wpływem wzrostu kosztów interconnect związanych z popularyzacją taryf umożliwiających wykonywanie nielimitowanych połączeń do obcych sieci telekomunikacyjnych, jak również wyższych kosztów zakupu ruchu w roamingu międzynarodowym,

- wyższe koszty dystrybucji, marketingu, obsługi i utrzymania klienta m.in. w wyniku ujęcia wyższych kosztów obsługi i utrzymania klienta związanych ze wzrostem stawek rozliczeniowych w związku z panującą na polskim rynku pracy presją na wzrost wynagrodzeń, jak również wyższych kosztów marketingu.

- Przychody z reklamy telewizyjnej i sponsoringu Grupy TV Polsat w 2Q’17 wzrosły r/r o 0,5% do poziomu 307 mln PLN pomimo niekorzystnego efektu wysokiej bazy (UEFA EURO 2016), podczas gdy w tym czasie cały rynek zanotował spadek o 1,2%. W wyniku wyższej dynamiki przychodów reklamowych kanałów Telewizji Polsat w porównaniu do dynamiki rynku reklamowego, udział Grupy w rynku wzrósł do poziomu 27,6%.

- EBITDA Grupy Polsat, wynosząca 964 mln PLN, zanotowała wzrost r/r o 3,1%, przy marży EBITDA na poziomie 39,0%. Tym samym Grupa Polsat zdołała z nawiązką zrekompensować efekt wysokiej bazy wynikający ze skutecznej monetyzacji jednorazowego wydarzenia sportowego (UEFA EURO 2016) w 2Q’16.

- Zysk operacyjny Grupy Polsat (EBIT) wyniósł 517 mln PLN i wzrósł r/r o 26,9%.

- Koszty finansowe spadły r/r o 14,9% m.in. w wyniku spadku kosztu odsetek od obligacji w związku z przedterminowym wykupem Obligacji Litenite w kwietniu 2017 r., jak również z niższego kosztu odsetek od Połączonego Kredytu w związku z harmonogramowymi spłatami oraz obniżoną marżą wynikającą z obniżonego poziomu zadłużenia Grupy.

- Zysk netto Grupy wzrósł r/r o 22,0% do 282 mln PLN.

- Skorygowany FCF po odsetkach za 2Q’17 wyniósł 466 mln PLN (a w okresie 6-miesięcznym 946 mln PLN). Jednocześnie wynik LTM osiągnął poziom 1.770 mln PLN (wzrost r/r o 26,1%).

- Wysoki poziom generowanej gotówki w połączeniu z częściowym wsparciem tańszym Kredytem Rewolwingowym umożliwił całkowity przedterminowy wykup zerokuponowych Obligacji Litenite oprocentowanych 10% w skali roku za łączną kwotę 945 mln PLN (wraz z premią), przez co średni ważony prospektywny koszt długu Grupy Polsat został obniżony do poziomu 3,3%.

- Główny kowenant ‐ całkowity dług netto/EBITDA na bazie wyceny bilansowej i w odniesieniu do raportowanego wyniku LTM EBITDA w 2Q’17 obniżył się do poziomu 2,74x.

- Kluczowe wskaźniki operacyjne w 2Q’17:

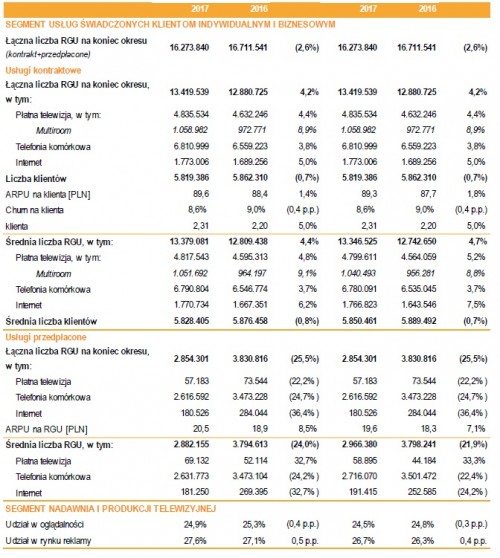

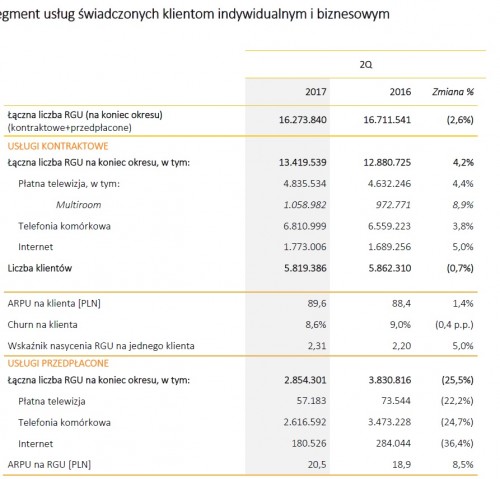

- Całkowita liczba RGU na poziomie 16,274 mln, z czego 82,5% RGU świadczonych w modelu kontraktowym

- Baza klientów kontraktowych wyniosła 5,819 mln

- ARPU na klienta wzrosło r/r o 1,4% do 89,6 PLN, pomimo niekorzystnego efektu bazy (sprzedaż pakietów UEFA Euro 2016 do klientów detalicznych) i pierwszych efektów regulacji RLAH,

- Wskaźnik nasycenia RGU na klienta – 2,31x i pozostaje w trendzie wzrostowym,

- Wskaźnik churn obniżył się do poziomu 8,6%.

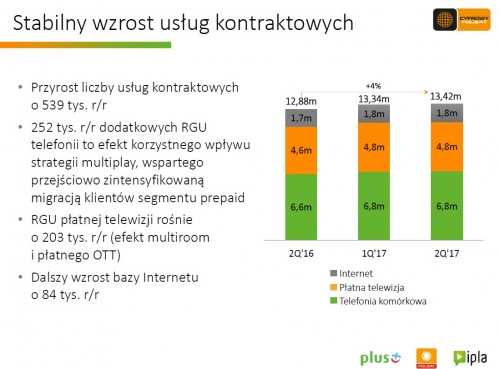

- Wzrost całkowitej bazy usług kontraktowych r/r o 539 tys. (4,2%)

- Wzrost o 252 tys. (3,8%) RGU telefonii komórkowej to efekt korzystnego wpływu strategii multiplay, wsparty w okresie przejściowym zintensyfikowaną migracją klientów z segmentu prepaid,

- Wzrost o 203 tys. (4,4%) RGU płatnej telewizji, dzięki utrzymującemu się popytowi na usługę Multiroom oraz dobrze sprzedającym się płatnym usługom OTT,

- Wzrost o 84 tys. (5,0%) RGU Internetu mobilnego.

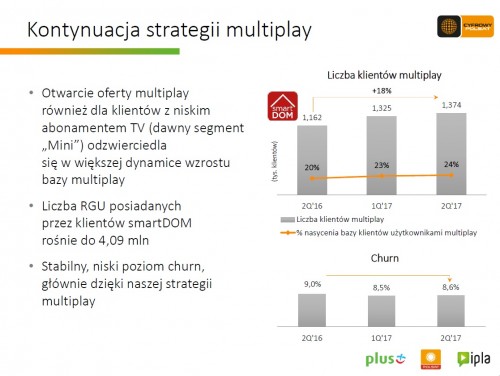

- Kontynuacja strategii multiplay:

- Otwarcie oferty multiplay również dla klientów z niskim abonamentem TV (dawny segment „Mini”) odzwierciedla się w większej dynamice wzrostu bazy multiplay,

- Liczba RGU posiadanych przez klientów multiplay rośnie do 4,09 mln,

- Stabilny, niski poziom churn wynoszący 8,6%, głównie dzięki naszej strategii multiplay,

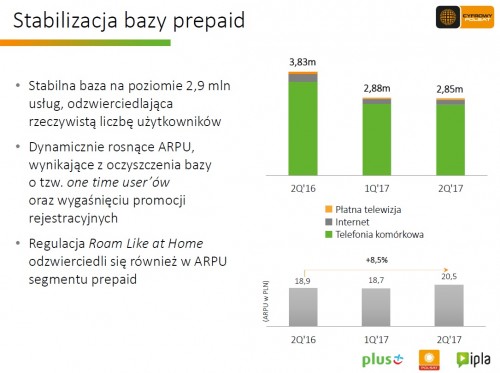

- Stabilizacja bazy prepaid przy wysokim ARPU:

- Wszystkie raportowane przez Cyfrowy Polsat w 2017 r. karty SIM zostały skutecznie zarejestrowane, stąd brak efektu „odroczonego czyszczenia bazy”,

- Oczyszczenie bazy o tzw. one time user’ów oraz wygaśnięcie promocji rejestracyjnych odzwierciedla się w wysokim ARPU (20,5 zł, +8,5% r/r).

Wyniki finansowe Grupy Cyfrowego Polsatu:

- Łączna liczba usług świadczonych przez Grupę zarówno w modelu kontraktowym, jak i przedpłaconym osiągnęła poziom 16.273.840.

- Na koniec 2Q’17 usługi kontraktowe stanowiły 82,5% łącznej liczby świadczonych usług. Wskaźnik ten wzrósł z poziomu 77,1% przed rokiem.

- Usługi kontraktowe:

- Łączna liczba klientów, którym Grupa Cyfrowy Polsat świadczy usługi w modelu kontraktowym, wyniosła 5.819.386 na koniec 2Q’17, co stanowi spadek r/r o 0,7%. Na ubytek klientów kontraktowych wpływ miał przede wszystkim odpływ klientów posiadających pojedynczą usługę, jak również konsolidacja kontraktów pod jedną wspólną umową kontraktową w ramach gospodarstwa domowego. Zgodnie z założeniami strategicznymi Grupa unika agresywnej polityki sprzedażowej na pojedynczych produktach, skupia się natomiast na zwiększeniu lojalizacji klientów, szczególnie poprzez oferowanie szerokiego portfolio usług łączonych i budowie ARPU klienta kontraktowego.

- Liczba usług kontraktowych wzrosła r/r o 538.814, czyli o 4,2%, do 13.419.539 na koniec 2Q’17. Zaobserwowano wzrost liczby wszystkich poszczególnych usług świadczonych w modelu kontraktowym.

- Liczba świadczonych usług w obszarze płatnej telewizji wyniosła 4.835.534 na koniec 2Q’17, co stanowi wzrost r/r o 203.288, czyli o 4,4%. Wzrost ten wynika m.in. z rosnącej popularności usługi Multiroom (wzrost o ponad 86 tysięcy rok do roku, do 1,06 mln RGU), jak również z rosnącej sprzedaży płatnych usług typu OTT.

- Liczba świadczonych kontraktowych usług telefonii komórkowej wzrosła r/r o 251.776, czyli o 3,8%, osiągając poziom 6.810.999 na koniec 2Q’17 m.in. w wyniku skutecznej realizacji strategii dosprzedaży usług do pojedynczego klienta, jak również przejściowo zintensyfikowanej migracji użytkowników usług przedpłaconych do taryf kontraktowych w okresie od lipca 2016 roku do stycznia 2017 roku.

- Liczba świadczonych kontraktowych usług dostępu do szerokopasmowego Internetu na koniec 2Q’17 wyniosła 1.773.006, tj. o 83.750, czyli o 5,0% r/r więcej. Wierzymy, że dalsze nasycenie bazy naszych klientów usługami łączonymi, w tym naszym flagowym produktem smartDOM, będzie miało pozytywny wpływ na wzrost liczby świadczonych przez nas usług kontraktowych w przyszłości.

- W 2Q’17 średni miesięczny przychód na klienta wzrósł r/r o 1,4% do 89,6 zł. Na dynamikę wzrostu ARPU w 2Q’17 negatywny wpływ miało zrównanie na terenie Europejskiego Obszaru Gospodarczego stawek detalicznych za usługi roamingowe z cenami krajowymi począwszy od 15 czerwca 2017 r. (koncepcja Roam like at home).

- Wskaźnik odpływu klientów spadł o 0,4 p.p. do poziomu 8,6% w 12-miesięcznym okresie zakończonym 30 czerwca 2017 roku w porównaniu do 9,0% w okresie 12 miesięcy zakończonych 30 czerwca 2016 roku. Jest to przede wszystkim efekt systematycznie rosnącej lojalności klientów

- Na dzień 30 czerwca 2017 roku na jednego klienta z naszej bazy przypadało 2,31 aktywnych usług kontraktowych, tj. o 5,0% więcej w porównaniu do 2,2 na dzień 30 czerwca 2016 roku.

- Na koniec 2Q’17 z oferty usług łączonych korzystało już 1.374.291 klientów, co stanowi wzrost r/r o 212.598 klientów, czyli o 18,3%.

- Usługi przedpłacone

- Liczba świadczonych przez Grupę Cyfrowego Polsatu aktywnych usług przedpłaconych spadła r/r o 976.515, czyli o 25,5% do 2.854.301 na koniec 2Q’17. Erozja bazy usług przedpłaconych w ujęciu rocznym związana jest przede wszystkim z narzuconym przez ustawodawcę obowiązkiem rejestracji nowo zakupionych kart przedpłaconych począwszy od 25 lipca 2016 r., co spowodowało obserwowany na całym rynku znaczący spadek nowych aktywacji, jak również obowiązkiem wyłączenia po 1 lutego 2017 r. tych kart, które nie zostały prawidłowo zarejestrowane.

- W 2Q’17 ARPU na RGU prepaid wzrósł r/r o 8,5% do 20,5 zł. Wysoka dynamika wzrostu ARPU prepaid jest efektem między innymi znaczącego wyczyszczenia bazy z kart przedpłaconych charakteryzujących się niskim ARPU (tzw. karty jednorazowego użytku).

Sprawozdanie finansowe: Tutaj

Prezentacja: Tutaj

źródło: Cyfrowy Polsat

Kan

Wyniki całkiem dobre. Jak widać klienci są zadowoleni z Plusa

Plus i Cyfrowy Polsat to najlepsze marki w Polsce! Maja najlepsze kampanie: https://www.youtube.com/watch?v=ef8aAZLTbVY

A coś na temat rozbudowy sieci?

Dostali ostatnio nowe częstotliwości. Poza tym z tego co zauważyłem, to Plus pracuje cichcem. Jest jakaś przerwa w obwieszczeniach, a potem się okazuje, że przybyło im sporo zasięgu. Teraz to chyba o lte advanced głównie będzie, bo LTE samo to już prawie 100% populacji mają.

U mnie chyba wszyscy w rodzinie od lat mają Plusa. Ja co prawda miałem 2 letnią przygodę z konkurencją… ale po skończeniu umowy wróciłem i raczej nie prędko znowu zmienie operatora.

11,4 mln kart ma Plus co może nie jest najlepszym wynikiem, ale pozyskuje karty postpaidowe (abonament), co jest warte odnotowania. Dodatkowo zyskuje na współpracy z CP i programie lojalnościowym smartdom.